世間ではあまり知られていないが、堅実投資として優秀な米国債。初心者から上級者まで、ポートフォリオに加えている方が増えている投資先です。

この米国債への投資は、証券会社から直接現物を購入する方法の他に、米国債を組み入れているETFでも可能です。

ETFはExchange Traded Fund の略で、日本語では上場投資信託といいます。

日経平均株価やNYダウ等のあらかじめ決められた指数に値動きが連動するよう運用されている投資商品です。米国債ETFだと、米国債の価格(正確には少し違いますが)に連動しているイメージです。

では、現物とETFどちらを買うべきなのか。迷っている方も多いと思います。

どちらが優れているか、一概に言えませんが、それぞれのメリット・デメリットを理解すると、自分の向き不向きがわかるはず。

米国債についての基本はこちらをご参照ください。

目次

米国債の現物・ETFの相違点

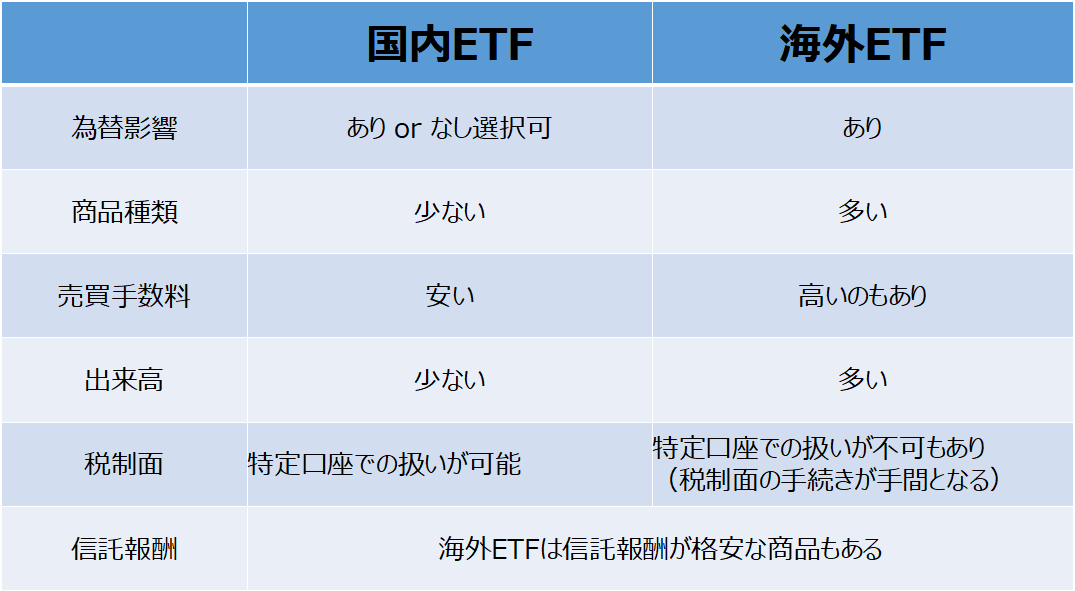

まずは簡単に、現物とETFを比較した結果をまとめました。

重要な点は個々に詳しく説明しますね。

大まかな違いはざくっとこんな感じです。

それぞれでメリット・デメリットがあるので、特徴を細かく説明します。

ETFは単価が低く・すぐに売買可能

米国債の現物を購入するには、最低でも100ドルが必要です。

一方でETFの購入単位は一口なので、2500円程度から購入することができます。現物より投資のハードルが低いのがETFのメリットですかね。

また、株式と同じように、取引所が開いている時間ならいつでも売買が行えるのもETFの特徴です。

現物の場合、長期保有前提の価格設定なので、途中売却するには少し手間が必要です。また、元本割れの可能性も出てくるので、現物は途中売却には向いていないと言えます。(もちろんETFも元本割れの可能性はありますが)

ETFは利回りが変動する

現物は購入時に利回りが確定します。つまり、利回り3%で購入すると満期までその利回りが保証されます。

なので、購入後に市場動向が変わって債券価格が下落しても利回りの影響は受けません。個人的には、現物の最大のメリットはこれだと考えています。

ETFの場合、市場動向に応じて常に価格は動いています。購入時から価格が下がったタイミングで売却すると、損失確定です。

金利と債券単価は反比例の関係であり、金利が上昇すると債券単価は下落します。現物で運用する場合、途中で債券単価が下落したとしても、発行体(アメリカ)が破綻しない限り、満期を迎えると満額返ってきます。

一方、ETFの場合、債券価格の影響を受けて価格が変わるので、元本毀損の可能性があります。

ですので米国債ETFは、株よりは比較的安全とはいえ、株と同程度のリスクがあることは肝に銘じておく必要があります。

米国債ETFは為替リスクを排除できる

現物で運用をする場合、ドルで購入することになるため、ドル/円の為替相場によってリターンに影響が出ます。

つまり、満期時に円高なら想定以下のリターン(又は損失)、円安なら想定以上の利益となります。

一方のETFには、為替変動のリスクを受けない「為替ヘッジあり」と、為替変動の影響を受ける「為替ヘッジなし」の2種類があります。

「為替ヘッジあり」の場合、ドル/円レートはあらかじめ決められた価格で取引を行います。

上記の為替変動のリスクを抑えたい場合は、為替ヘッジありのETFを選ぶことで解決可能です。とはいえ、為替ヘッジありの場合、その分コストは増すので、リスクとリターンの見合いで考える必要ありますね。

米国債ETFは売買手数料は安いが保有コストが必要

現物の場合、円→ドル、ドル→円に両替する時の為替手数料が必要です。

このコストは、金額に応じて一律なのでETFと比較すると手数料が割高になってしまいます。

一方のETFの場合、国内のETFであれば日本円で購入するため、両替手数料よりも安い売買手数料で済みます。

ただ、ETFは保有し続けることで必要なコスト(信託報酬)があります。信託報酬は一般的なETFより安いのですが、忘れてはならないコストです。信託報酬については、後述の各種ETFを紹介している箇所をご確認ください。

参考までに各社の為替手数料を載せておきます。SBI証券だと為替手数料が格安ですね。

| 会社 | 為替手数料(1ドル毎) |

| SBI証券 | 片道4銭(住信SBIネット銀行経由) |

| 楽天証券 | 片道25銭 |

| SMBC日興証券 | 片道50銭(10万ドル以上だと30銭) |

| 大和証券 | 片道50銭 |

SBI証券での両替~米国債購入手順はこちらでまとめています。

米国債ETFは国内・海外の2種類ある

現物とETFの比較をしましたが、ETFも大きく2種類あります。

国内市場に上場している国内ETFと米国市場に上場している海外ETFがあります。この2つも比較しましょう。

国内ETFと米国ETFの大きな違いは、種類の多さと出来高の量(取引量)でしょうか。

国内ETFは4種類程度の商品数ですが、海外は多数(10種類以上)あります。

また、日本では米国債自体がマイナーなので、国内ETFは取引量が少なく、そのために市場の債券価格とETFの値動きが乖離することがあります。

つまり、債券価格が上がっているのに国内ETFは大して価格が上がらない、なんてこともあり得ます。流動性リスクがあるってことですね。

市場規模や取引量が小さい場合や市場混乱時など買い手が少なくなった場合に、①換金したい時に換金できない、②換金したい量に対し需要が少なく一部しか換金できない、③買い手が少なく大幅な値引きをしなくては換金ができない、といったことが起こるリスクのことです。

とはいえ、海外ETFは為替リスクがありますし、国内ETFの方が税制面でも楽です。なので、一概にどっちが良いとは言えませんね。

米国債現物とETFのメリット・デメリットまとめ

現物とETFの違いについて、理解頂けましたでしょうか?

どちらが良いかについては、やはり人によるので一概には言えません。

ただ、私個人としては「米国債はやっぱり現物かな」と考えています。

私がそう考える根拠としては次の3点からです。

- 購入時に利回りが確定していることは将来の安心材料となる。

- 株(ETF含む)や為替(FX)に分散投資しているので、米国債では確実な利回りを得たい。

- SBI証券は為替手数料が安いので、手数料面では気にしていない。

私は他にも株やFXでリスク商品を保有しています。ですので、米国債は安定的な利回りを確保したいんですよね。

他で含み損を抱えたとしても、米国債で利回りが確保されていると精神的にも少し楽ですからね。

とはいえ、ETFにだってメリットがあります。

- まとまった資金がなくても投資できる。

- 為替ヘッジ無しを選べば為替リスクを排除できる。

- 分配金を貰える頻度が現物より高い。

- 途中売却しやすい(タイミング次第で利益が出る)。

結局のところ米国債自体が低リスクなので、現物・ETFどちらも大差ありません。

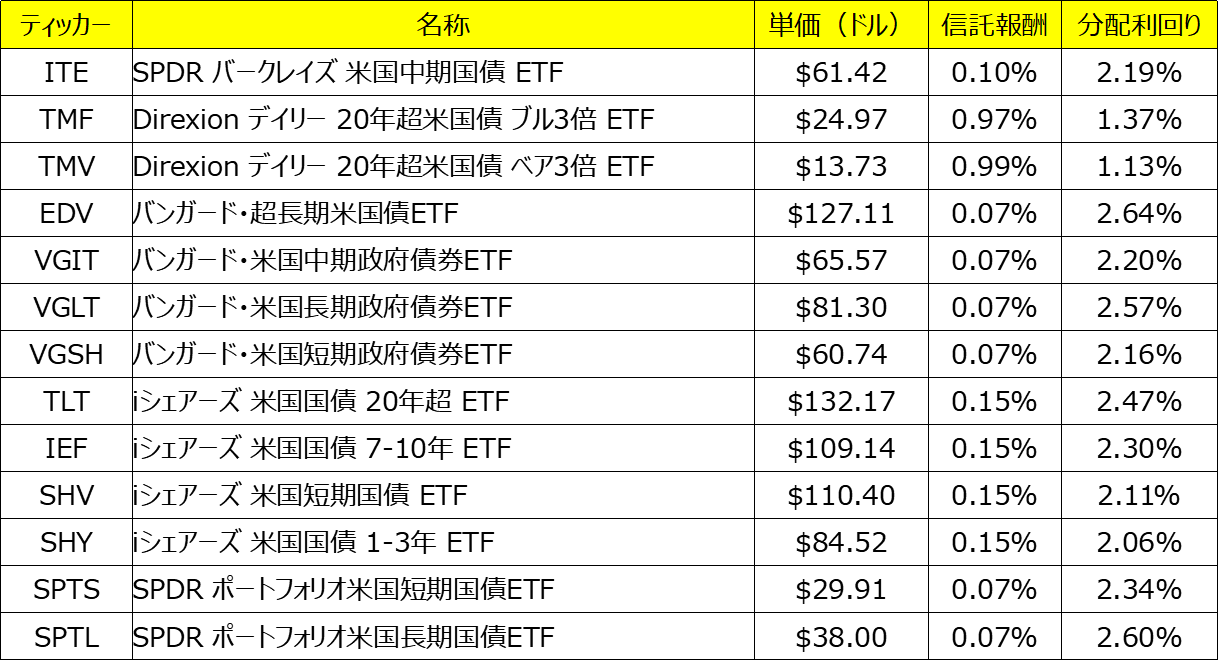

米国債ETF商品の紹介

では、せっかくなので米国債ETFの商品を紹介しておきましょう。

国内ETFだと4商品ですが、海外ETFは米国債のみで組成された商品だけでなく、他の債券も含んで組成された商品など種類は多岐に渡ります。

国内ETF

特に人気のETFは「iシェアーズ・コア米国債 7-10年 ETF(為替ヘッジあり)(1482)」です。

最も取引量が多いので、市場に近い価格になりやすいのがメリットです。一口2,500円からなので、手軽に投資できるのも良いですね。

また、為替ヘッジがなされているため、為替リスクを排除でき、投資全体のリスクを下げてくれます。

その代わりに分配金の利回りが劣るので、リスクとリターンを総合的に考える必要がありますね。

海外ETF

米国債のみで組成されるものや、米国債以外もポートフォリオ含むもの(大半は米国債)を挙げています。

なお、海外ETFは、債券のデュレーション(償還までの残存期間)ごとに販売されています。

POINT

- 残存期間が長い方が分配利回りの面では勝る

- リスクは残存期間の短い方が低い

また、海外ETFは、国内ETFとは違ってどれも取引量は多めですので、流動性リスクは低いです。

米国債投資を始めるまでの流れ

現物・ETFともに投資を始める手順は以下の3ステップです。

- 米国債現物・米国債ETFを扱う証券会社を選ぶ

- 証券会社の口座を開設&入金する

- 自分で選んだ米国債を買う

まずは口座開設が全てですね。

以下3つのネット証券であれば、現物・国内ETF・海外ETFどちらも扱っています。

米国債だけでなく、株や投資信託への投資に興味がある方は、この3つが鉄板です。私は3つとも口座を開設しています。

SBI証券は為替手数料が低いのがメリット。また、SBI証券と楽天証券は、現物への投資が100ドルから行えるので、少ない資金で投資可能です。

マネックス証券は米国株に強い会社で、24時間発注できるという利点があります。

米国債の現物を扱う証券会社の比較はこちら。

SBI証券で為替手数料を安くする方法はこちら。

まとめ

米国債の投資は、比較的安全な投資ですので、広く皆様にオススメできる商品です。

現物の価格が高い・・・と思っている方は、一口2,500円から始められる国内ETFを選択するのもアリですね。

初心者にとって敷居の低い商品ですし、基本的にほったらかし投資でOK。

既に株やFXでアクティブに運用している方も、ひとつの安心材料として、米国債を組み込んではいかがでしょうか?

この記事が、あなたの投資判断の一助となることを願います。

では、また。