- 資産運用に興味があるが、大事なお金が減るのは怖い。

- 投資で一喜一憂するより、ほったらかしで安心して運用したい。

という方、多くいると思います。

特に日本人はリスクを嫌う傾向があり、貯金型思考をお持ちの方が多いですね。

確かに元本保証という観点だと、貯金以外は全てリスクがあります。

また、資産運用を開始すると、たびたび評価額が気になってしまうという気持ちもわかります。

やっぱり「お金は増やしたいけど、元本がなくなるのは嫌」ですよね。

今回は、そんな方向けにオススメする「米国債」(アメリカ国債)への投資を紹介したいと思います。

「米国債」はリスクが非常に低いにも関わらず、しっかりとしたリターンも期待できる貴重な投資商品です。

米国債とは

米国債とは、読んで字の如く「アメリカ合衆国の政府が発行する国債」です。

国債とは、端的にいうと「国にお金を貸した借用証明書」みたいなものです。

そして、国債を保有する投資家は、国にお金を貸したことによる利息を受け取ることができます。

もちろん日本国債も発行されていますが、私はあくまで「米国債」をおすすめします。

日本国債も貯金よりマシなのは確かですが、米国債より利回りの面で劣ります。

そのため、本記事では低リスクかつ安定リターンの読める米国債を紹介します。

米国債は、証券会社や銀行側で自由に手数料を決めらず、証券会社・銀行にとっては旨味のない商品です。

そのため、顧客にあまり紹介されず、一般的にはマイナーな投資商品になっています。

私の知り合いの証券マン・銀行マンも、手数料が高い投資信託等を顧客に勧めているのが現実とのこと。それで顧客が得をすれば全然良いのですが。。米国債がマイナーなのは、なんとも勿体ない・・・

米国債のメリット

では米国債に投資することで、どのようなメリットがあるのか解説します。

元本割れの危険性が低い

国債は、国に対してお金を貸す行為ですので、その国が破綻しない限りは、満期に達すると元本が返ってきます。

米国債は大国「アメリカ」の国債なので、まず破綻する可能性は低いと考えられます。

少なくとも、株を購入した会社が潰れる可能性より低いことは簡単に想像できますね。

アメリカが破綻すると株価はどうなるのか、考えるだけでも怖いですね。

そのような状況になっても、世界的な混乱を防ぐために、各国が全力でアメリカを支援すると考えられます。

参考までに、「格付け機関」によるランク付けを下表にまとめました。

格付け機関は、元本や金利が予定通り支払われない確率を分析し、ランク付けを行っている機関です。

表の上にいくにつれて、信用が高くなります。

<S&P格付け>

| 順位 | ランク | 国 |

| 1 | AAA | ドイツ、オーストラリア等 |

| 2 | AA+ | アメリカ、オランダ等 |

| 3 | AA | フランス、ベルギー等 |

| 4 | A+ | 日本、アイルランド等 |

安全性からみても、米国債は十分過ぎるほど合格ラインの投資商品ではないでしょうか。

利回りが高く、安定的なリターンが見込める

国債を含めた債券投資のメリットのひとつとして、購入時点で将来受け取る金額が確定している点があります。

要するに買った時点で「いつ・どれだけ」受け取ることができるか、確定しています。

定期預金も同じで、預け入れた時点で金利が決まっています。ですが、定期預金の金利なんて大体は0.01%程度でしょうか。

購入時点でリターンが確定していることって、結構なメリットがあります。

では子どもが生まれた頃に、18歳頃に満期を迎える米国債を購入したとしましょう。

利回り3%の米国債だと、18年後に約1.7倍になります。

具体的には子どもが生まれたときに230万を投資しておけば、18年後に約400万円を得ることができ、大学入学から卒業までの費用を賄うことができます。

では、米国債は実際どれだけのリターンが得られるか、見てみましょう。

10年後に償還(10年後に元本が返ってくる)される「米国債10年もの」の利回りの推移をご覧ください。

アメリカの長期金利引き上げに伴って利回りは上昇しました。現在は2.5~3%ぐらいです。

定期預金の100倍以上の利回りです。預金がばからしく思えてしまいますね。先ほどの大学資金を賄う例も現実的ですよね。

利回りの面でも、米国債は魅力的な投資商品と言えるかと思います。

投資は短期で利益を確定するより、長期で考えた方が確実です。この辺は以下でも解説しています。

参考:日本国債の利回り

参考までに、日本国債の利回りも載せておきます。

日本は金利を引き下げの政策をとっているため、国債利回りはアメリカに比べて非常に低い状況です。それでも個人向け国債の利回りは0.05%程度なので、一般的な定期預金よりは断然マシです。

米国債のリスク

メリットばかりを説明しましたが、投資には必ずリスクがあります。

米国債のリスクは、為替変動リスクです。(国が破綻するリスクもありますが、最初に挙げた通り、アメリカの破綻は考えにくいので割愛します。)

個人的には気にし過ぎる必要はないと考えていますが、このリスクもメリットに変えることができるので解説します。

米国債はドルで購入するため、円とドルの両替が発生します。

そのため、円安時に購入し、円高時に満期を迎えて円に戻した場合、想定より利益が出なかったり、最悪元本割れが発生します。

例えば、1ドル100円で2万ドル分(200万円)の米国債(利回り3%・複利)を購入したとします。

先ほど例として挙げた子どもの大学入学時(18年後)に満期を迎えるケースで考えてみましょう。

18年後のドル円レートによって、以下のリターンとなります。

| ドル円レート | 18年後のリターン |

| 100円 | 約340万円(当初想定通り) |

| 75円 | 約247万円(想定より少ない) |

| 110円 | 約363万円(想定より多い) |

| 60円 | 約198万円(元本割れ) |

ドル円のレートが購入時より円高で1ドル60円になった場合、円に戻すと元本割れが発生します。

一方、購入時より円安で110円になった場合、当初想定より23万円も多くの儲けが出ます。

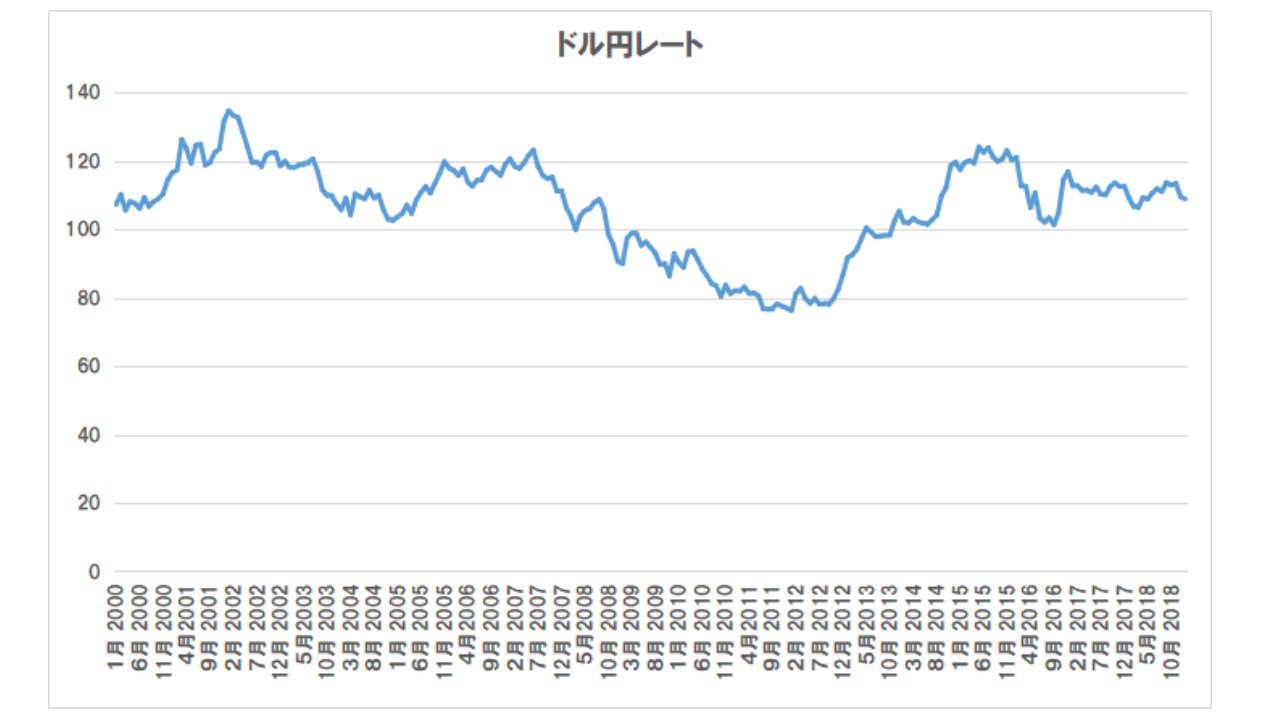

ちなみに、ドル円史上最安値は「1ドル75円」ですので、「1ドル60円」はまず発生しないのではないかと思います。ドル円は安定通貨ですので、大きな変動はあまりありません。

とはいえ、為替レートによってリターンが変わるという為替リスクがあることは把握しておいてください。

リスクはありますが、元本を割ることは殆どないということがおわかり頂けたかと思います。

また、円安時に円に戻せば、儲けが増えることも念頭に入れておいてください。

資産運用はギャンブルではないので、やっぱり安定性が一番です。ギャンブルに走らないでくださいね。

参考:ドル円の過去レート

ドル円のレートはレンジで動いており、大小の変動があっても結局はレンジに落ち着いています。

米国債の購入方法

米国債はネットや店頭の証券会社で購入できます。

なお、債券には新発債と既発債がありますが、流通量が多い既発債を対象に説明します。

新しく発行された債券を「新発債」と言います。一方、既に発行されている債券を「既発債」と言います。米国債の場合、新発債の購入は難しく、既発債は既発債市場で活発に売買されているため、基本的には証券会社から既発債を購入することになります。

米国債が購入できる代表的な証券会社は以下のとおり。(2019年2月時点)

| 会社 | 形態 | 米国債商品数 |

| SBI証券 | ネット | 14商品 |

| 楽天証券 | ネット | 4商品 |

| SMBC日興証券 | 店頭 | 28商品 |

| 大和証券 | 店頭 | 12商品 |

少し前までは店頭証券会社の独壇場だったのですが、最近はSBI証券をはじめネット証券も頑張っています。

全く証券口座を持っていない方は、手っ取り早く「SBI証券」「楽天証券」「SMBC日興証券」の3つは開設しておいて損はないです。米国債以外の投資商品も、まずはこの3つの証券会社で口座開設しておけば安心です。

口座を持っていない方は開設からスタートです!完全無料!5分で開設可能。

SBI証券は為替手数料も低いので、私はSBI証券をおすすめしています。

米国債投資の始め方はこちらもご参照ください。

米国債は非常に安定的な投資商品ですので「資金を一斉投入」・「定期的な買い増し」どちらも効果があります。あなたの人生設計に合った投資をしましょう。

- 退職金や定期預金の解約等で資金がある方

低リスクで運用できる米国債に一斉投資して、将来の利回りを確定させる。 - まだ資金が少ない若い方

米国債を定期的に買い増すことで「時間の分散効果」を得る。

「時間の分散効果」のメリットは、こちらに詳しく書いていますので、ご覧ください。

米国債は現物だけでなく、ETFによる投資も可能です。以下の記事も参考にしてください。

まとめ:米国債で安定的な運用を!

米国債のメリットやリスクについて、ご理解頂けましたでしょうか?

投資って面倒くさい・怖いといった印象があるため、どうしても安全な定期預金に走りがちです。

しかし、米国債は安心できる上に、利回りも高い商品。定期預金にお金を寝かせるぐらいなら、今すぐ米国債を購入すべきです。

趣味や遊びを楽しんでいる間も、お金に働いてもらいましょう。

- 米国債はアメリカという大国にお金を貸すこと!

- アメリカが破綻しない限りは必ずお金は戻ってくる!

- 米国債は定期預金より遥かに高い利回り(2.5~3%)を確保可能!

- 為替変動リスクはさほど怖くない!

- むしろ円安局面で円に戻せば儲けは増える!

- 米国債は証券会社で簡単に購入できる!

では、また。

米国債投資の始め方は、以下に詳しく書いています。

リスクの割にリターンが大きい、FXによるスワップポイントのサヤ取りもオススメです。