銀行に預けていた100万円が50万円になっていた・・

あなたはこれを聞いてどう思いますか?

いやいや、銀行に預けているんだから100万円が50万円にはならないでしょ!?

ってツッコミをしたい気持ちは痛いほどわかります。

しかし実際にあなたの100万円が50万円以下になる可能性は充分にありうる事。銀行に預けっ放しにすることで資産は徐々に減っているという現実が存在するのです。

私は金融機関に6年間務める専門家。仕事柄、省庁の方や同業種の専門家とお話しさせて頂くことがあります。

金融機関に勤めてつくづく実感するのは、政府の取り組みにより、着実に皆さんの預金の価値が減っていることです!

(インフレの起きた国で、札束を抱えてパンを買いに行く様子)

一方、インフレの反対はデフレーション(デフレ)といい、これは物の価値が下がっている状況です。

ひと昔前がまさにデフレで、牛丼1杯が200円台で食べられましたね。

今では400円近くなので、200円台で食べられた牛丼が400円出さないと食べられなくなった、つまり、物の価値が上がって、お金の価値が下がってしまった(インフレ状態)ということになります。

さらに、政府はインフレ率2%を目標に掲げています。預金の金利なんて良くて0.2~0.3%と微々たるものなので、お金の価値は下がるばかりです。

2008年ごろ、遠い国ジンバブエで超絶インフレが話題になったことをご存知でしょうか?

年率2億%超えの天文学的インフレであり、100兆札がお土産として人気になりました(笑)

このとき、ジンバブエでは貯金が完全に無価値になりました。さすがに日本でこれほどのインフレは起きないと思いますが、インフレって怖いんです!

どうですか?銀行に預けっ放しにすることであなたの資産が減っていることがイメージできましたか?

こんな時は、預金より他のもの(株や不動産等の投資商品)を多く保有しておくことで資産の減少を防ぐことができます。

この記事では、資産運用のことがよくわからない人向けに、基本やメリット・デメリットを解説します。

小難しい話は抜きにしますので、金融の知識がなくても安心して読んでください。

この記事を読めば、きっと資産運用に踏み出せるきっかけになります!

現役金融マン、サラリーマン個人事業主、SE・プロマネ・ITコンサル、お金マニア、一児の父

2005年某国立大学法学部入学(西日本の某府県)。たまたま取ったゲーセン景品が高額で売れたことでネット物販に目覚め、利益の300万円を元手に投資を始める。2009年金融機関向けにサービスを提供するIT企業(某総研)入社。SE、プロジェクトマネージャ、ITコンサルの経験を積む。在職中にプロジェクトマネージャ試験合格。年収を上げるべく高年収の金融機関に絞って転職活動を行う。2013年某金融機関に転職し年収250万円アップに成功。システム開発の企画・推進、先端技術調査、国内外の市場動向調査等を通じて、IT・金融・資産運用の知識を蓄積中。2017年よりネット物販を再開し2018年の収益が1000万円を超え、サラリーマン兼個人事業主となる。リーマンショックや3.11東北大震災などで冷えた相場でもめげずに投資を継続し、32歳で総資産3000万円達成。新しい投資情報の収集や税金の勉強などお金大好き変人。40代で会社を辞めてまったりネット物販と投資で生活するのが目標。

目次

資産運用とは?初めてでも大丈夫?

「資産運用とは何か?」という問いには、一言で簡単に表すと以下の答えとなります。

同じような言葉で「投資」があります。実際のところ「資産運用」と同じような意味合いで使われるのですが、この2つの言葉は意味が違います。

同じように見えるのですが、資産運用の手段のひとつが「投資」です。

「投資」は利益を得るためにお金を投入すること。そして「資産運用」はお金や株式等をひっくるめた資産をうまく使って、もっと資産を増やすことです。

イメージ的に「投資」はギャンブル要素が強いと捉えられることもあります。

しかし「資産運用」は逆。

安全に資産を増やすという意味で捉えられる事が多いです。

実際にインベスターZという投資漫画では、こんな名言があります。

”投資ではなく資産運用してるといいなさい。そうすると、モテる”

ギャンブル要素が高い投資という言葉を使うよりも、安全なイメージの資産運用という言葉を使う方が女性にモテる・・という意味でしょうね(笑)

この名言からも、資産運用と投資の違いがわかりますよね。

安心してください。安定的な資産運用は「投資ルールを作ってほったらかし」が原則です。

投資ルールを作るために少しだけ勉強が必要ですが、難しくはありません。一緒に頑張りましょう。

資産運用の必要性:「する・しない」で、どう差がでる?

では解説します。

アメリカ人と日本人、どちらが資産運用してそうなイメージでしょうか?

皆さんのイメージ通り、やはり「アメリカ人」です。

では、アメリカ人は日本人と比べて得しているのか、データを基に解説しましょう。

(参考:平成28事務年度 金融レポート(49頁以降))

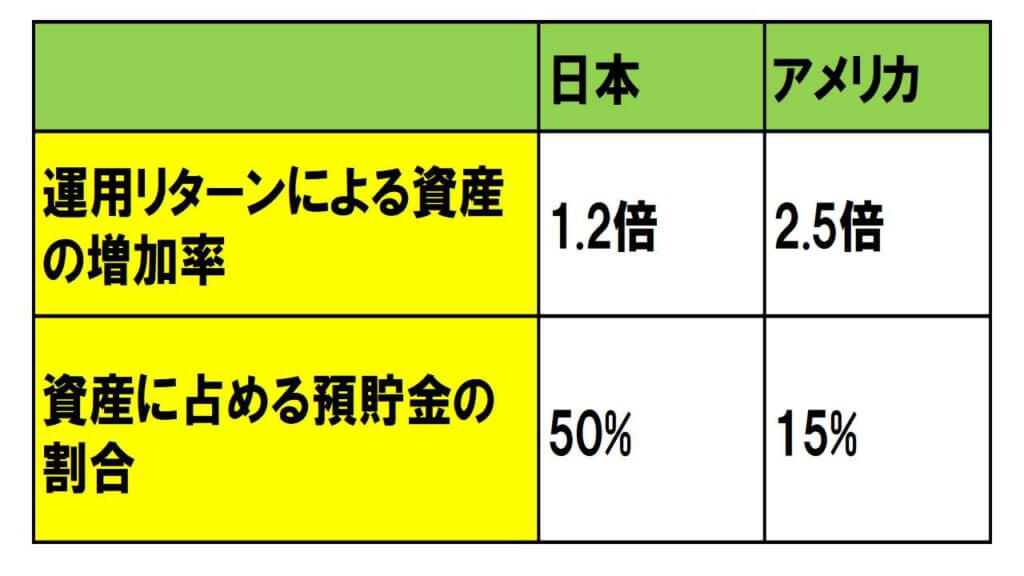

まずは、ここ20年間の一般家庭における資産額の推移から。

どちらも20年間で資産は増えていますが、アメリカの「3.3倍」は凄いですね。

この差って、アメリカのほうが景気が良くて給料が高かったからだけでしょうか?

では、資産運用によるリターン(利益)はどうでしょうか。

これを見ると、アメリカ人は資産運用のリターンによって資産を大きく増加させていることがわかりますね。

一方、日本人は預貯金の割合が大きいため、資産はアメリカほど増えていません。

アメリカは資産運用をすることが当たり前なので、このまま差が開くばかりなのか、心配です・・・

資産運用のメリット・デメリット

資産運用にはメリットもあれば、もちろんデメリットもあります。

これらは理解しておくべきですので、きちんとお伝えします。

資産運用のメリット

- 将来に備えた資産を形成できる

一番のメリットは資産を増やせることですね。

働いて給料をもらって貯金することはとても尊いことです。けど、せっかく頑張って作ったお金。

お金に働いてもらって、お金にお金を集めてもらうっていうのもワクワクしませんか?

資産運用を行うことで、貯金では達成できない資産を築くこともできます。

- お金に対する見方が変わって、自然と節約ができる

給料や臨時収入を得ると、まずは何に使うか考えたりしていないでしょうか?

けれども、資産運用を始めると、お金を使うことがもったいないと思うようになります。

なぜなら、「このお金をどうやって増やそうか…」という考えになり、支出の見直しができるようになるからです。

私ほどのお金好き(笑)になると、お金が財布から出ていくのが怖いので、収入は即運用へ!って感じです。

資産運用のデメリット:元本割れの発生

株価の暴落等によって、資産の価値が投資した金額より下回る「元本割れ」が発生する可能性があります。

暴落はセンセーショナルに報道され、掲示板等では損をした話題でもちきり。そのせいで怖くなって資産運用に踏み出せない方も多いと思います。

確かに元本割れのリスクは大きなデメリットなので認識しておくべきことです。

けれども、メリットを生かすことで、資産の目減りを最小限にしたり、目減り自体を回避することも可能です。

資産運用の種類

資産運用の種類は大きく以下のとおりです。それぞれの特徴について、完全には表しきれないので、こんな種類があるんだってことだけ、認識しておいてください。

| 種類 | 例・商品 | 特徴 |

| 株式投資 | トヨタ株、ドコモ株 | 成長すると期待する会社に直接投資できるため、狙った通り成長して株価が上がるとリターンが大きい。保有し続けることによる利益(配当)も有り。 |

| 為替投資 | 外貨預金、FX | 外国通貨と日本円との価値の差に投資する。日本より金利が高い通貨を買っておけば、保有し続けることによる利益(スワップポイント)も有り。 |

| 債券投資 | 国債、社債 | 国や会社にお金を貸す借用証を買う感じ。利子がもらえるため、リターンは大きくないが安定している。途中で債券を売ることも可能。 |

| 投資信託・ETF | 〇〇ファンド | 運用の専門家が株式や債券などに投資・運用する商品。プロに任せるので楽。保有し続けることによる利益(分配)も有り。 |

| 貸付投資 | ソーシャルレンディング | 会社に直接お金を貸す。今話題のクラウドファンディングの企業版。一度貸すと満期まで引き落とせないが、その分他の投資より楽。 |

| 不動産投資 | 賃貸経営 | 不動産を買って他の人に貸し出してお金をもらう。ある程度資金は必要だが、銀行に融資してもらって、そのお金で不動産を買うのが一般的。それなりに勉強が必要。 |

| REIT | J-REIT | 不動産投資のETF版。投資家から資金を集めてプロが不動産投資を行う。保有し続けることによる利益(配当)あり。 |

【若いほど効果あり】おすすめの資産運用スタイル

金融業界に携わる者として、安定性という観点で私のおすすめをお伝えします。

前提として、資産運用はギャンブルではありません。絶対に退場しないことが大切!

退場とは、大きく損して資産運用できなくなることです。最近では仮想通貨の暴落で退場者が続出しました…

恥ずかしながら金融機関である私の職場でも、ビットコインは流行ってました。

運よく勝ち抜いた人もいましたが、多くは損。酷い人は7桁円台の損失を出してしまったそうです。

・・・なんてことにならないよう、退場する可能性を極限まで低くするための運用スタイルを紹介します。

短期での一攫千金は狙わない、中長期の運用を行う

短期での一攫千金を狙うには、逆に損をするリスクがありますし、日夜投資を研究するプロとの対決。普通に考えて勝ち目はありません。

初心者や忙しいサラリーマンは中長期で安定的な運用を行うことがベストです。

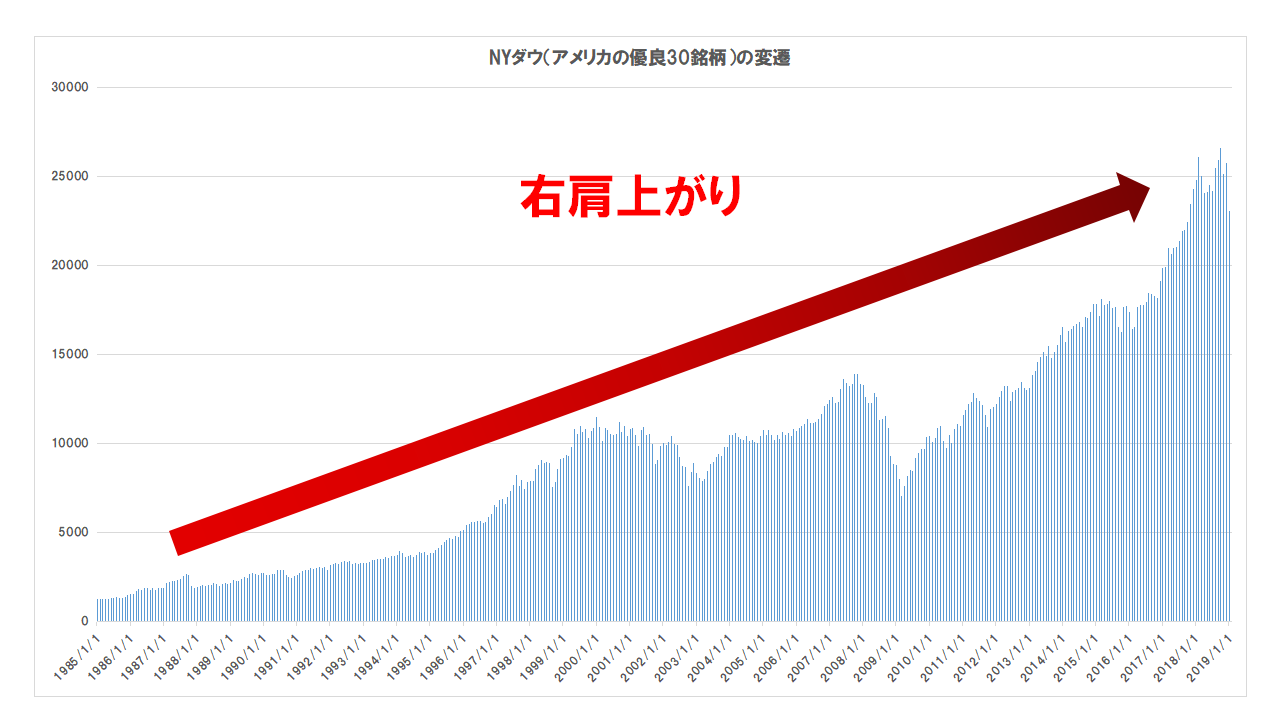

株式市場は一時的な暴落を繰り返します。しかし、過去の実績からも、資本主義の仕組みでは、長い目で見ると株価は右肩上がりだと想定されます。

この原則だと、上がっても下がっても買えば良いのです。

(アメリカは過去20年間、成長が右肩上がりですね)

一時的な資産の目減りもありますが、下がったときは多く買えるチャンスだと思うことが大切です。

私は本業の金融マンの他に副業としてネット売買(主にせどり)を行っているのですが、

これは資産運用のための資金調達のためです。根気強く買い続けることが全てのモチベーションです。

投資対象を多くしてリスクを分散させる

積立て投資を行うにしても、投資する対象が少ないとリスクが偏ってしまいます。

例えばひとつだけに集中投資した場合、そのひとつが破綻したら全資産を失うことになります。

投資信託やETFは、投資対象を株式・債券と分散させているものがあり、初心者向けの商品が多数あります。

プロがうまいこと商品を選んで分散してくれるので、投資の取っ掛かりとしておすすめです。

私も毎月、投資信託を積立て購入しています。プロが運用してくれるので安心感がありますね。

基本はインカムゲイン(保有することで得られる利益)を狙う

株式に投資した場合、投資先の株価が上がると、株を売却して利益を得たいですよね。

この利益を「キャピタルゲイン」というのですが、キャピタルゲインを狙う投資は、初心者にはおすすめしません。

なぜなら、日々の株価の動きに一喜一憂して他が手につかなくなる危険性があるからです。

また、株価の予測には相応に勉強する必要があり(勉強しても株価の予想は困難ですが)、初心者や忙しいサラリーマンには不向きな面もあります。

ですので、最初は商品を保有することで得られる利益「インカムゲイン」を狙うことをおすすめします。

「インカムゲイン」とは、配当金や投資信託の分配金、FXのスワップポイントがあたります。

インカムゲインは保有する資産に比例するので、価格の上下に関わらず、どんどん買い増せば良いのです!

インカムゲイン狙いの投資としては、以下3つも面白いですよ。

- 株価指数CFDによる配当収入

- スワップポイントのサヤ取りによる金利収入

- 米国債の購入による金利収入

利益は再投資する

資産運用で得た利益は消費せず、再投資に回しましょう。

運用で得た利益をさらに投資することで、いわば、利息が利息を生んでふくらむ「複利の効果」が得られます!

この「複利の効果」は、かの天才アインシュタインが「人類最大の発明」と表現したほどパワフル!

実際に100万を年間利息5%で運用した場合どうなるか見てみましょう。

| 始めて1年後の資産額 | 105万円(2年目は105万円を元本とする) |

| 始めて2年後の資産額 | 約110万円(3年目は約110万円を元本とする) |

| ・・・・複利効果発揮中 | |

| 始めて10年後の資産額 | 約160万円(元本の1.6倍) |

100万円を10年放っておくだけで1.6倍になりましたね。これが複利効果です、凄いです!

これは100万円をそのまま放っておいただけの例ですが、長期の積立て投資だと更に効果が出ます。

例えば毎月5万円を20年間積立てて年間5%で運用した場合、20年後には2000万円になります。

積立てた金額の合計は1000万ですが、複利の効果で資産が2倍になりました!

凄くないですか?積立て額や期間を増やすともっと効果がでます。

金融庁のHPで複利の効果をシミュレーションできるので、ぜひ試してみてください。

資産運用シミュレーション

まとめ:必要以上に怖がらない!資産運用のメリットを活かして今すぐ始めよう

どうです?資産運用を始めてみる気になりましたか?

私がおすすめする資産運用のスタイルは、すぐに始められる方法です。

難しく考えたり無理し過ぎず、自分のペースで進めまることが大切です。

少子高齢化により我々が将来もらえる予定の年金もどうなるか・・・不安な時代だからこそ、資産を運用して将来に備えることが重要です。

- 資産運用は決して難しくない!

- インフレから自分の資産を守るためにも、資産運用は必要!

- デメリットもあるが、メリットを活かすことでリスクは回避・軽減できる!

- 絶対に退場しない!

- 短期で一攫千金を目指した投資は行わない!

- 長期の積立て投資で複利の効果を活かす!