金融資産1億円・・・このフレーズは、あなたにとって憧れではないでしょうか。

「億り人」という言葉があるように、1億円の資産をもつ方は富裕層に位置付けられます。

何より1億円あれば、年利4%の運用で年間400万円の収入です。もはや投資による収入のみで生活できちゃいますね。

実際はそんなに単純ではないですが、お金はお金のあるところに集まるという状態が実現します。お金を減らすことの方が難しくなりますね。

ですので、私の投資による第一目標は「金融資産1億円を達成すること」です。

この目標に向かって20代から投資や副業を続けています。

とはいえ「億り人」には遠く、金融資産と在庫評価(副業である物販)をかき集めて4,000万円ほど。先は長いですね。

てなわけで、現在の運用資金2,000万円から1億円を作るにはどうするか。

「どれほどの利回りで・何年・いくらの積立投資」を行うえば良いのか考えてみました。

目次

1億円に達するには給料だけじゃ無理

一般的な大卒サラリーマンの生涯賃金をご存じでしょうか?

厚生省の中央労働委員会による調査によると、サラリーマンの生涯賃金は平均「2億5,317万円」だそうです。

40年勤務するとして、年収は平均で632万円。20~30代の安い給料を考えると、大卒でも厳しいのでは?という印象ですね。実際は2億2,000万円ほどではないでしょうか(年収平均550万円)。

この2.2億円から、税金や社会保険で約5,000万円差っ引かれて、実質手取りは1.7億円程度。

言うまでもなく、ここから更に生活費も必要です。

てなわけで、平均的な生涯賃金だと手残りは2,000万円です。

しかしこの計算、最低限の生活費のみ使う前提です。子供との旅行・プレゼント・外食等の娯楽、その他急な出費等がない場合の計算です。

たくさん我慢して、急病や事故なしでやっと手残り2,000万円。逆立ちしても1億円には届きようがありませんね。

しかも、働き方改革による残業抑制、少子高齢化による社会保障費の増加、インフレによる物価上昇etc・・・

挙げてみるとキリがないほど、サラリーマンの資産形成を阻む障壁があります。

普通のサラリーマンが1億円の資産を築くのは不可能?

夢のない話をしちゃいましたが、私は普通のサラリーマンでも1億円の資産を築くのは可能と考えています。

むしろ、無理なくコツコツと資産運用を行うことで必ず達成できると確信しています。

以前紹介しましたが、とある私の先輩は、年収1,200万円の高給取りです。当然私より生涯年収も多いでしょう。

それでも先輩は、私よりはるかに少ない貯蓄額です。この差の決定的な理由は「資産運用をしているか否か」でした。

上の記事を読むと、給与収入だけでなく、コツコツと資産運用を続けることが重要だとわかるはずです。

2000万円から1億円に達成するための利回り

前置きが長くなりましたが、早速シミュレートしてみます。

資産2,000万円を全て資産運用し、毎月積み立て投資を行う場合の計算です。

計算の前提

現在私は32歳で手持ち2,000万円。8年後の40歳までに1億円に達するために必要な積立額と利回りは?

ANSER

- 毎月5万円の積立⇒利回り20.4%

- 毎月10万円の積立⇒利回り18.6%

- 毎月20万円の積立⇒利回り15.3%

・・・ちょっと現実的ではない利回りですね。

年利15%超えを8年続けるなんて至難の業です。

世界一の投資家ウォーレン・バフェット氏。氏は40年間の長きに渡って平均20%の利回りを成し遂げています。

なんたって、正解中にごまんといる投資家のNo.1。いわば、神様です。神様でも20%なので、それに匹敵する利回りを目指すのは非現実的ですね。

では、積立額を増やすとどうなるか、見てみましょう。

ANSER

- 毎月30万円の積立⇒利回り12.4%

- 毎月40万円の積立⇒利回り9.7%

- 毎月50万円の積立⇒利回り7.3%

- 毎月60万円の積立⇒利回り5%

利回りは現実的になりました。とはいえ、結構な積立額。

共働きや副業収入がある方は可能化もしれませんが、普通のサラリーマンには少し厳しい積立額ですね。

3000万円を1億円にするには

同じようにして、初期資金を3,000万円にするとどうでしょうか。

計算の前提

現在私は32歳で手持ち3,000万円。8年後の40歳までに1億円に達するために必要な積立額と利回りは?

ANSER

- 毎月5万円の積立⇒利回り14.9%

- 毎月10万円の積立⇒利回り13.6%

- 毎月20万円の積立⇒利回り11.1%

- 毎月30万円の積立⇒利回り8.7%

- 毎月40万円の積立⇒利回り6.5%

- 毎月50万円の積立⇒利回り4.5%

元本がふんだんにあれば、積立額や利回りが低くても、1億円までのハードルは下がることがわかります。

利回りが10%を切ると、個人投資家でも多少は実現性が出てきます。10%ってかなり凄いですけどね。

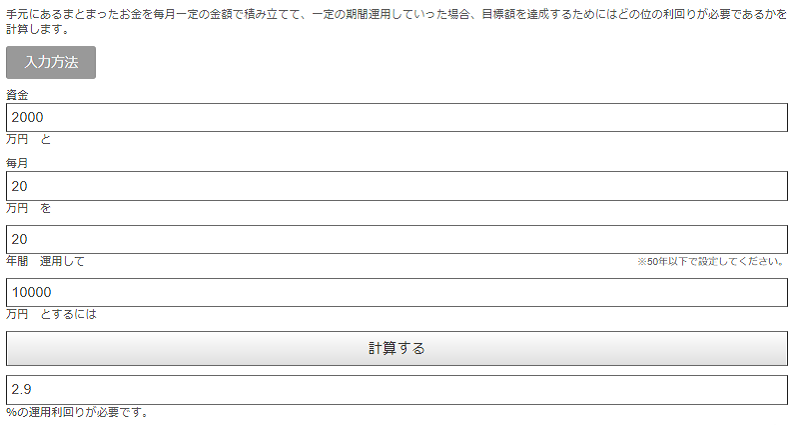

2000万円を20年運用して1億円とするには

今度は投資期間を長くしてみます。

20年間投資を続けると、どうなるでしょうか?

計算の前提

現在私は32歳で手持ち2,000万円。20年後の52歳までに1億円に達するために必要な積立額と利回りは?

ANSER

- 毎月5万円の積立⇒利回り6.8%

- 毎月10万円の積立⇒利回り5.4%

- 毎月15万円の積立⇒利回り4.1%

- 毎月20万円の積立⇒利回り2.9%

- 毎月30万円の積立⇒利回り0.7%

投資期間が20年間だと、随分と現実的な利回りになりました。利回り6.8%なら十分に達成可能性があります。

株でいうと、アメリカ株(S&P500)の過去20年間の運用成績は7.94%でした。

日本株(日経平均)の過去20年間の運用成績は0.786%。残念な利回りですが、それでも毎月30万円の積立で達成できます。

私が記事にしている以下の手法だって、利回り5%程度なら狙えそうです。

20年間投資するのであれば、毎月5~10万円の積立で1億円に到達できるかもしれませんね。

若年期から投資を始めた方が圧倒的に有利

上記計算でおわかり頂けたかと思いますが、投資期間は長い方が圧倒的に有利です。

長期間投資するほど、複利の効果が最大限利用できるからですね。

複利効果とは、元本に利息を加えた元利合計が新たな元本となり、継続的に運用されて元本が膨らんでいく効果

また、長期間投資することで、元本割れのリスクを抑えることができます。

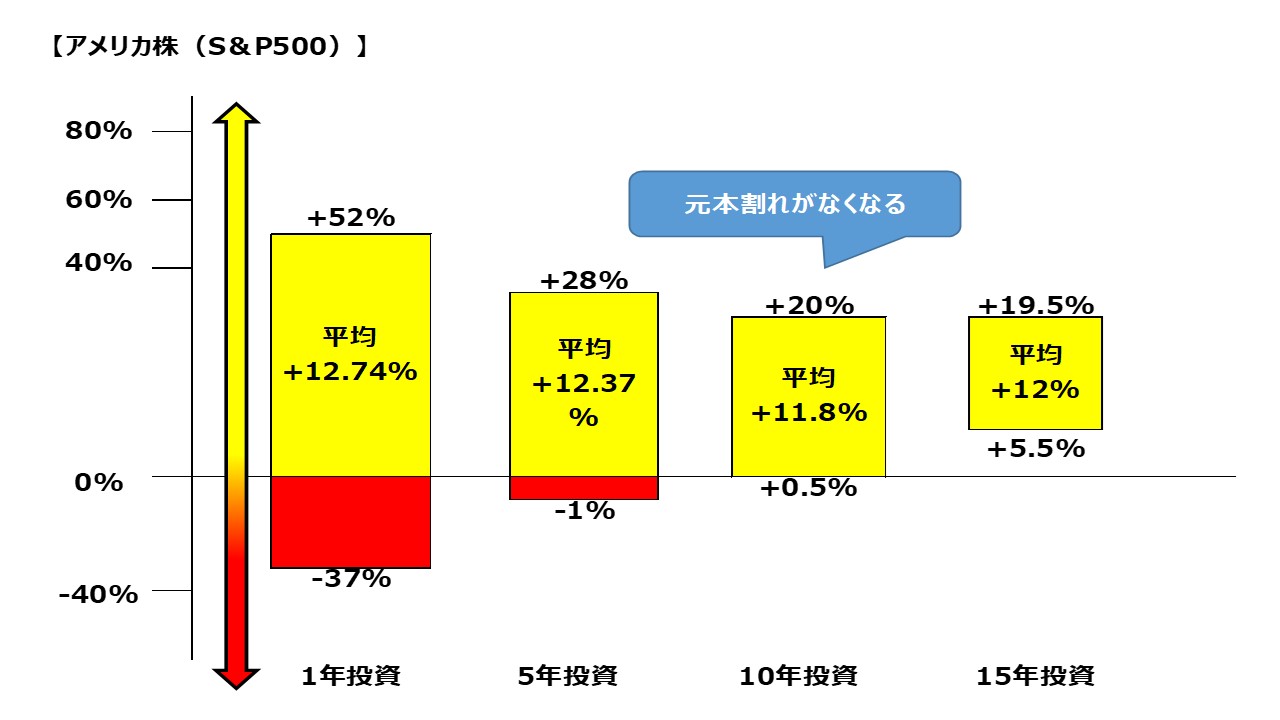

アメリカ株を例にしましょう。下の図はアメリカ株に投資した場合のリターンです。過去50年のデータから作りました。

投資期間が短いとリターンのブレは大きくなり、元本割れのリスクは高まります。例えば1年投資だと、-37%の損をすることもあれば、+52%の利益になることもあります。完全にギャンブルですね。

一方、長期間投資することでリターンのブレが小さくなり、10年目を超えたあたりから元本割れがなくなります。その後はずっと利益が得られる状態。

おわかり頂けましたね。

理論上、投資期間は長ければ長いほど損をしにくいのです。

ではでは、長期期間投資する場合の効果を改めて検証してみましょう。

投資元本ゼロ円から、1億円に達成するための計算をしてみます。

計算の前提

現在私は22歳で手持ち0円。30年後の52歳までに1億円に達するために必要な積立額と利回りは?

ANSER

- 毎月5万円の積立⇒利回り9.4%

- 毎月10万円の積立⇒利回り6%

- 毎月15万円の積立⇒利回り3.8%

- 毎月20万円の積立⇒利回り2.1%

投資元本ゼロ円でのスタートですが、利回りは十分に現実的です。

最初にまとまったお金がなくても、コツコツ資産運用すれば1億円は十分達成できることがわかりました。

更にボーナスや臨時収入も積立額に加えると、達成までの期間が短くなります。

1億円へのハードルがグッと低くなりましたよね。

投資期間と利回りの簡単な計算方法

参考までに、今回私が計算した方法について種明かしです。

エクセルでも簡単に計算できるのですが、便利なサイトがあります。

色々計算してみると楽しいですよ。

- 金融庁:資産運用シミュレーション

積立期間・想定利回り・目標金額を入力すれば、毎月の積立金額が出せます。

目標達成のために、毎月どれだけ節約すれば良いかわかりますね。

- モーニングスター:金融電卓

こっちは、手持ち資金・積立額・積立期間・目標金額を入力すれば、必要な利回りが出せます。

どの投資商品で、どれだけの利回りを確保するか、投資戦略の参考に使えますね。

サトルの今後の投資方針

参考までに、今後の私の方針を記載しておきます。少し生々しいですが、書くことでより本気になりますからね。

計算の前提

- 投資元本:1,000万円を追加し合計3000万円を運用する。

- 毎月の積立額は30万円とする(ボーナス含めた平均)。

- 10年後の42歳までに1億円を達成する。

ANSER

利回り5.6%

先ほどのアメリカ株のリターンを考えても、利回り5.6%であれば達成できそうですね。

リスクの高いものと低いものを組み合わせることで、より実現可能性が高まります。また、現在は副業収入(ネット物販)があるので、副収入があるうちは全額投資します。

株式・為替・債券の組み合わせで、目標に向かってコツコツ投資あるのみですね。

まとめ【目標を設定して投資戦略を立てよう】

いかがでしょうか。

1億円は途方もない金額のようですが、十分に達成可能だとおわかり頂けましたか?

なんとなく仕事、なんとなく投資ではなく、数値目標を持つことでモチベーションも高まります。

投資は長く孤独な道のりです。暴落を経験することもあります。そのときに恐れて逃げるか、信じて立ち向かうかは、あなた次第です。

自分の投資目標を信じられるか、何よりそれが大事です。

長期投資の有用性を改めてご認識頂き、共に頑張りましょう。

では、また。