株価指数(インデックス)に対して、レバレッジをかけて運用することができる「株価指数CFD」。

分散投資の方法として、投資元本の大小に関わらずおすすめできる投資先です。取り扱う商品のうち、特にFTSE100(イギリスの株価指数)は高配当が魅力。CFDでレバレッジを効かせた運用を行えば、より多くの利益を得ることが可能です。

しかし、レバレッジを効かせる投資における最大の恐怖はロスカット。確実に利益を得るには、ロスカットされないことを念頭に置き、レバレッジをコントロールすること大切です。

「株価は資本主義の発展に従って着実に上がる」という前提に立てば、一時的に損をしても、いずれ利益を挙げられます。そのためには、投資から退場しないことが大事ですからね。

本記事では、株価指数CFDによるFTSE100への投資について、私サトルが考えて実践する、レバレッジをコントロールした投資作戦を紹介します。

- ロスカットされない程度のレバレッジで最低限の元本で始める

- 値上がり益でなく確実な配当を得る

- 為替リスクを回避する

- 税金の支払い繰延べで複利効果を高める

CFDってなんだ?FTSE100ってなんだ?という方は以下の記事も併せてお読みください。

現役金融マン、サラリーマン個人事業主、SE・プロマネ・ITコンサル、お金マニア、一児の父

2005年某国立大学法学部入学(西日本の某府県)。たまたま取ったゲーセン景品が高額で売れたことでネット物販に目覚め、利益の300万円を元手に投資を始める。2009年金融機関向けにサービスを提供するIT企業(某総研)入社。SE、プロジェクトマネージャ、ITコンサルの経験を積む。在職中にプロジェクトマネージャ試験合格。年収を上げるべく高年収の金融機関に絞って転職活動を行う。2013年某金融機関に転職し年収250万円アップに成功。システム開発の企画・推進、先端技術調査、国内外の市場動向調査等を通じて、IT・金融・資産運用の知識を蓄積中。2017年よりネット物販を再開し2018年の収益が1000万円を超え、サラリーマン兼個人事業主となる。リーマンショックや3.11東北大震災などで冷えた相場でもめげずに投資を継続し、32歳で総資産3000万円達成。新しい投資情報の収集や税金の勉強などお金大好き変人。40代で会社を辞めてまったりネット物販と投資で生活するのが目標。

目次

FTSE100をCFD運用することを勧める理由

なぜ株価指数CFDでFTSE100に投資することをオススメするか、答えはシンプル。

FTSE100は、イギリスの代表的な会社100社の株価指数です。配当金が魅力であり、現物買いでも3%程度の配当が得られます。これに対して、レバレッジを2倍、3倍・・・とすると、その分配当も2倍、3倍・・・となります。

よって、このレバレッジを活かして投資することが、FTSE100を株価指数CFDで運用することの醍醐味になります。

ちなみに、CFDの種類は「くりっく株365(取引所CFD)」と「店頭CFD」があります。配当を貰うことができるのは「くりっく株365」なので、くりっく株365による運用が前提となります。

くりっく株365については、以下記事で詳しく書いています。

FTSE100と他の銘柄を比較

FTSE100に投資することの有効性を、くりっく株365で扱う他の銘柄と比較して検討します。

まずは貰える配当金です。2018年の配当実績は以下のとおりです。

FTSE100が頭ひとつ抜けていますね。NYダウは少し前までは魅力的な銘柄でした。しかし、2017年以降、金利の支払いが必要になってから、貰える配当に対し、支払う金利の方が大きくなりました。これによって、配当利回りはマイナスに・・・

FTSE100も金利支払いが必要ですが、トータルで見るとFTSE100が有利ということがわかりますね。

の配当.png)

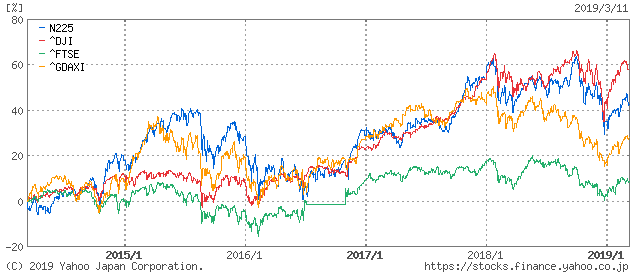

続いては、株価の推移です。日経平均・NYダウ・DAX・FTSE100で比較してみましょう。

過去5年、日経平均(赤)とNYダウ(青)の株価は目に見えて上昇しています。FTSE100(緑)は上昇傾向にあるものの、他と比べると緩やかといったところでしょうか。株価の上昇による売買差益(キャピタルゲイン)を狙うのであれば、FTSE100は日経平均やNYダウに見劣りします。

ただ、確かに近年の日経平均・NYダウの上昇幅は大きかったですが、未来永劫続くかと言えば不明です。資本主義の仕組み上、株価は長期的に上昇するはずですが、伸び率はわかりませんね。

そいうった意味でも、確実に手に入る配当(インカムゲイン)狙いでFTSE100に投資するのも、投資戦略として有効かと思います。

FTSE100に投資する適切なレバレッジとは

くりっく株365によるFTSE100への投資の面白いところは、レバレッジをかけてCFD取引ができるところです。

為替リスクがない。しかも、貰った配当はポジションを解消するまで確定益にならないため、税金が繰り延べできる、といったメリットもあります。

これらメリットを存分に活かしながら、ロスカットの可能性を極限まで低くした投資を行うことで、安定的な収益を確保しましょう。

では早速、過去の値動きをもとに、適切なレバレッジを検証します。

プラン①:安全圏で運用して利回り7%を確保

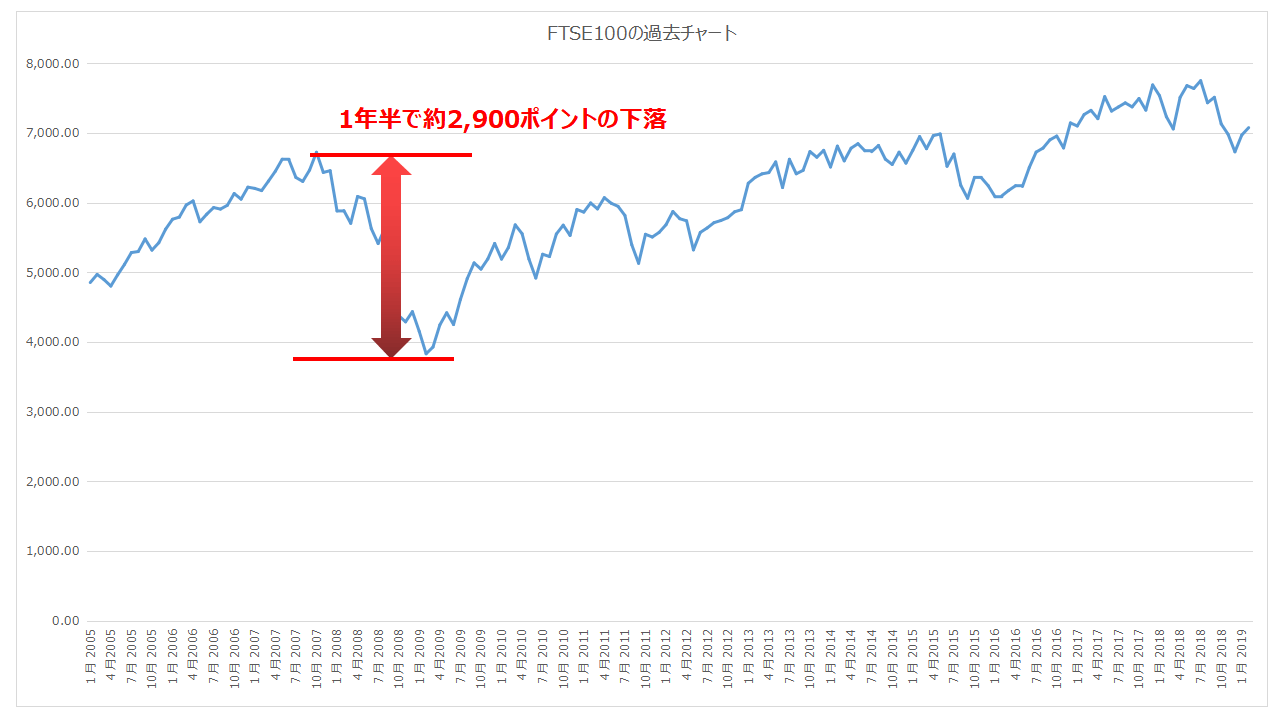

プラン①は、中期での下落を考慮して、安全をとったプランです。過去チャートをご覧ください。

1年半の期間で約2,900ポイントを下落した期間があります。100年に一度といわれるリーマンショックの影響を受けた下落ですね。

この期間にポジションを持っていた場合、1枚につき29万円(2,900×100円)の損失となります。つまり、1枚につき「必要証拠金(2.6万円)+29万円」を入金しておかないとロスカットです。

そのため、1枚につき30万円強の入金が必要であり、レバレッジは2.3倍程度(1枚7,000ポイントの場合)となります。利回りも2.3倍になるので、実際の利回りは「3%×2.3=約7%」となります。

これが最もシンプルです。1年半という長い期間をかけて下落した幅を考慮しているので、ある程度ほったらかしでも運用できるレバレッジです。

ただ、これだと物足りない方もいるはず。もうちょっと掘り下げてみましょう。

プラン②:少しリスクをとって利回り12%を確保

プラン②は、1ヶ月ごとの下落幅を見越したレバレッジを考えます。毎月の給与収入がある方など、下落しても、さほど日を待たず入金できる方向けです。

以下は、月毎の安値と高値の差(安値-高値)を表したグラフです。日別の安値・高値を取得し、月単位に集計しました。一か月間の最安値・最高値を比較しました。

.png)

最大幅は約1,400ポイント。2008年10月なので、やはりリーマンショック直撃の月でした。

この期間にポジションを持っていた場合、1枚につき14万円(1,400×100円)の損失が発生します。つまり、1枚につき「必要証拠金(2.6万円)+14万円」を入金しておかないとロスカットです。

そのため、1枚につき約17万円の入金が必要であり、レバレッジは4.1倍程度(1枚7,000ポイントの場合)となります。利回りも4.1倍になるので、実際の利回りは「3%×4.1=約12%」となります。

ここまで来たら、かなり良い利回りになります。ただし、2008年10月は、10日で1,300ポイント近く下落しています。急落が発生した場合、ロスカットされないよう、できるだけ早く対処(入金)しましょう。

ちなみに、上の表は安値・高値の差なので、例えば100から1,000に値上がりした時も、表ではマイナス(-900)で現れます。値下がり時だけを考慮しようかと思いましたが、あえてこのまま。値上がりによる差であったとしても、楽観的に考えるのは危険だからです。

常にリスクを意識して投資を行って頂くためにも、差分は全てマイナスでお見せしています。結果的に安値・高値の差が大きい月は値下がりでしたが・・・

プラン③:高リスクで利回り24%を得る

プラン②は、1日ごとの下落幅を見越したレバレッジを考えます。最もリスクの高いプランですが、かなりの利回りを見込めます。ハイリスク・ハイリターンというやつですね。

以下は、日毎の高値と安値の差を表したグラフです。日毎の高値・安値を取得しグラフ化しました。

.png)

最大幅は2016年6月24日の約550ポイント。イギリスの国民投票でEU離脱(ブレグジット)を決めた日です。

この日にポジションを持っていた場合、1枚につき5.5万円(550×100円)の損失が発生します。つまり、1枚につき「必要証拠金(2.6万円)+5.5万円」を入金しておかないとロスカットです。

そのため、1枚につき8万円強の入金が必要であり、レバレッジは8倍程度(1枚7,000ポイントの場合)となります。利回りも8倍になるので、実際の利回りは「3%×8=24%」となります。

かなりのハイリターンですね。ただし、すぐに入金できるお金が潤沢にある方でないと、下落が続く局面でロスカットされます。

サトルはどうする?

プランを3つ紹介しましたが、私はプラン②に近いレバレッジで投資します。

多くのリターンを得たいですが、プラン③だと下落局面で焦ってしまいそうなので、ある程度余裕のあるプラン②を選択しました。

とはいえ、リーマンショック級の経済危機が発生すると、手持ちの投資資産が軒並み下落します。レバレッジをかけて投資する場合は、資産全体の下落も考慮して、余裕資金をもつようにしましょう。

ちなみに、私は2019年2月に全ポジションを解消し、2019年3月現在、ポジションを保有していません。ブログを始めるにあたって、ポジションを組み直して整理したいというのもありますが、他にも理由があります。

それは、ブレグジットに対する影響が見えていないからです。3月末がEU離脱期限ですが、3月10日現在で、まだ離脱条件が纏まっていないですし、離脱後の経済はどうなるのか。見えないですが、株価は多少下落すると考え、しばらくは静観して買い時を探ります。

2019年5月現在、ブレグジットのごたごたは不透明ですが、買い時を探るのも性に合わないので、少しずつ買い増すことにしました。

しばらくは、毎月1枚買い増していきます。配当収入はやっぱり欲しいですからね。

長期的には上がると考えるなら、下落を待つ必要はありません。一定期間で買い増しをし続ければ、時間の分散効果で一時的な下落も十分に吸収できます。

買い時を待つのは非常に難しくて、待ち過ぎるとチャンスを逃すこともあります。私は他にも理由があってポジションを解消しているのですが、投資しないことの機会損失もあることを留意してください。

FTSE100の投資に必要なコスト「金利支払い」を考える

FTSE100に投資することで得られる配当金は非常に魅力的です。しかし一方で、保有することで必要となるコスト「金利」がどうなるのか非常に気になるところ。実際にNYダウは金利上昇によって、配当金の利益を打ち消すようになりました。

では、イギリスの金利は今後上昇するのか。正直なところ予測は難しいのですが、個人的には当面は現在の水準のままと考えます。理由はブレグジットです。

EUの関税同盟も離脱する方針であるため、離脱後の経済、貿易はどうなるのか。不透明感が続くため、今後の利上げはイギリス経済にとってリスクとなり得ます。そのため、当面はこの水準を維持するか、利上げがあっても限定的と私は踏んでいます。

FTSE100の投資におすすめの証券会社

くりっく株365を扱う証券会社として、以下5社を紹介します。

証券会社を選ぶコツとしては、手数料の安さだけでなく、証券会社ならではの取引ツールや情報量が大切です。

| 証券会社 | 手数料 | ロスカット基準 | 特徴 |

| ひまわり証券 | 148円 | 100% | 手数料が低く、自動売買ツールもある |

| 日産証券 | 154円 | 70% | 手数料が低く、ロスカット基準が低い |

| 岡三オンライン証券 | 153円 | 50~100% | ツール豊富、ロスカット基準が選択できる |

| フジトミ | 153円 | 100% | 対面相談プラン有、セミナーも頻繁に開催 |

| マネックス証券 | 152円 | 100% | 証券会社として米国株に強く情報量が多い |

ひまわり証券は、手数料の安さで頭ひとつ出ていますね。自動売買ツールもあるので、手数料の安さと合わせ技で、短期売買での利益も狙えるのが特徴です。

あとは、ロスカット基準が低い岡三オンライン証券と日産証券。他はロスカット基準が100%ですが、この50%・70%は目立ちますね。

ロスカット基準100%とは、「入金額+含み益」<「必要証拠金+含み損」となった時点でロスカットとされることを指します。この基準が70%になると、ロスカットの可能性がより低くなります。

ただし、ロスカット基準が70%の会社で運用する場合でも、基準が100%であるという意識で取引を行ってください。70%基準で楽観的にレバレッジをかけると、油断が発生し危険です。とはいえ、急な値下がり時に、入金までの猶予が長いほうが精神衛生上良いですね。

まとめ

くりっく株365でのCFD運用について、本記事では具体的なレバレッジ運用方法を解説しました。

レバレッジをかけられると、より多くの金額を動かすことができるので、大きなリターンを得ることができます。一方で、無茶なレバレッジをかけると、ロスカットという恐怖が待っているのも事実。

多くの人は、何となくレバレッジをかけているかもしれません。ただ、過去のデータを分析して数値化すると、適切なレバレッジを推測することができます。もちろん、過去の結果が未来を保証するわけではありませんが、過去から学ぶことは全ての基本です。

他にもリスクを抑えた投資として、以下も検討することをおすすめします。

この記事が、皆様の資産運用計画の一助となれたら幸いです。

では、また。