FXで最も低リスクな手法「スワップポイントのサヤ取り」

今回は「南アフリカランド」での実践方法を紹介します。

やり方さえ理解すればすぐに始められ、年間3~5%の利回りが得られる方法です。

南アフリカの通貨「ランド」は、トルコリラほどではないですが、投資家の頭を悩ませる通貨。

国内の情勢が不安定で価格変動が激しい通貨です。

その代わりに、政策金利が「6.5%」と高金利なので、貰えるスワップポイント多いことが魅力。

とはいえ、リスクが高い通貨であることには違いない・・・

そのため本記事では、以下を徹底的に解説します。

この記事でわかること

- スワップサヤ取りの方法

- サヤ取りで得られる利益と費用

- 南アフリカランドの特徴

- リスクを抑えるためのレバレッジ戦略

(初心者向け)スワップポイントのサヤ取りの基本はこちら。

目次

FX各社のスワップポイントを比較

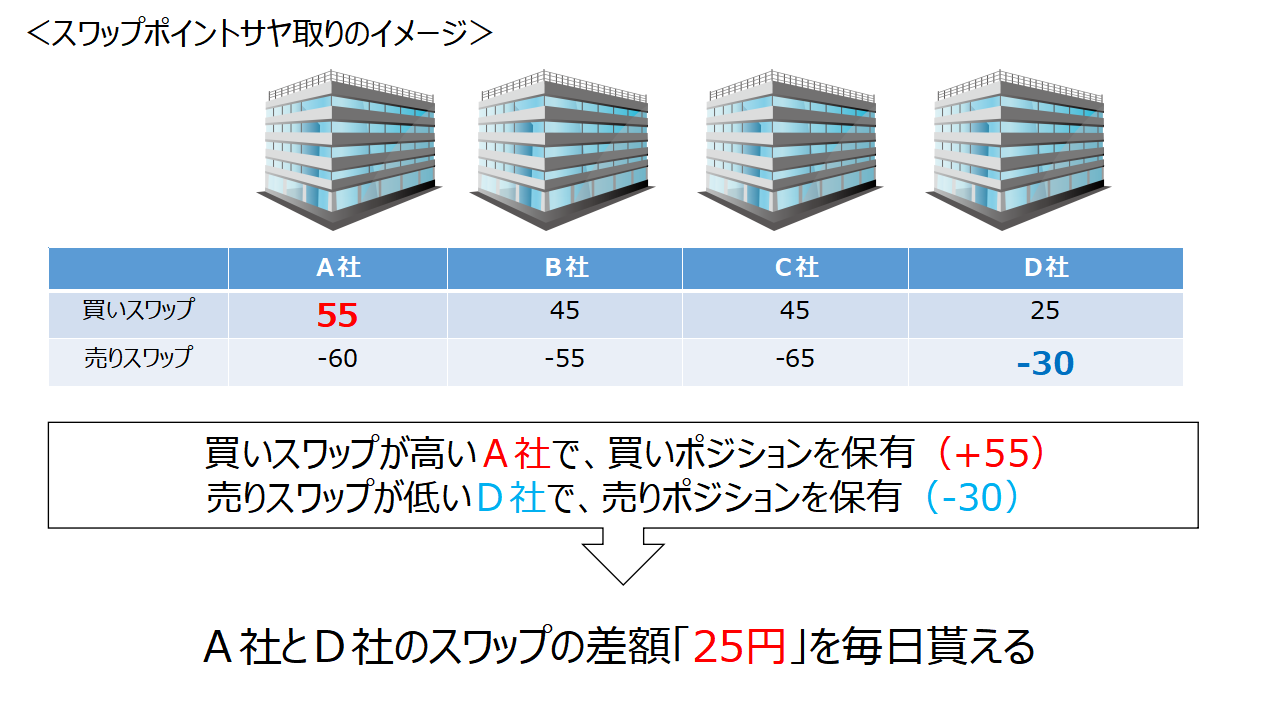

スワップポイントのサヤ取りは、各FX会社のスワップポイント(スワポ)の差額が利益になります。以下のイメージ。

有利な会社を組み合わせて、スワポの差額を頂くってことですね。

そのため最低でも2社のFX口座が必要です。

有利な会社で運用するために、あらかじめ複数社の口座を作っておくことをオススメします。

そこで、各社のスワポ(1万通貨あたり)を調べてみました。以下の表をご覧ください。

スワポが有利となる主要な会社は以下。口座開設はこちら。

ランドは力を入れている会社が多いですね。

スプレッドを考慮すると、JFXかヒロセ通商でしょうか。

とはいえ各社ともスワップポイントが高く、どこも開設しておいて損はないですね。

最新スワップはこちらでチェック。

スワップポイントサヤ取りシミュレーション

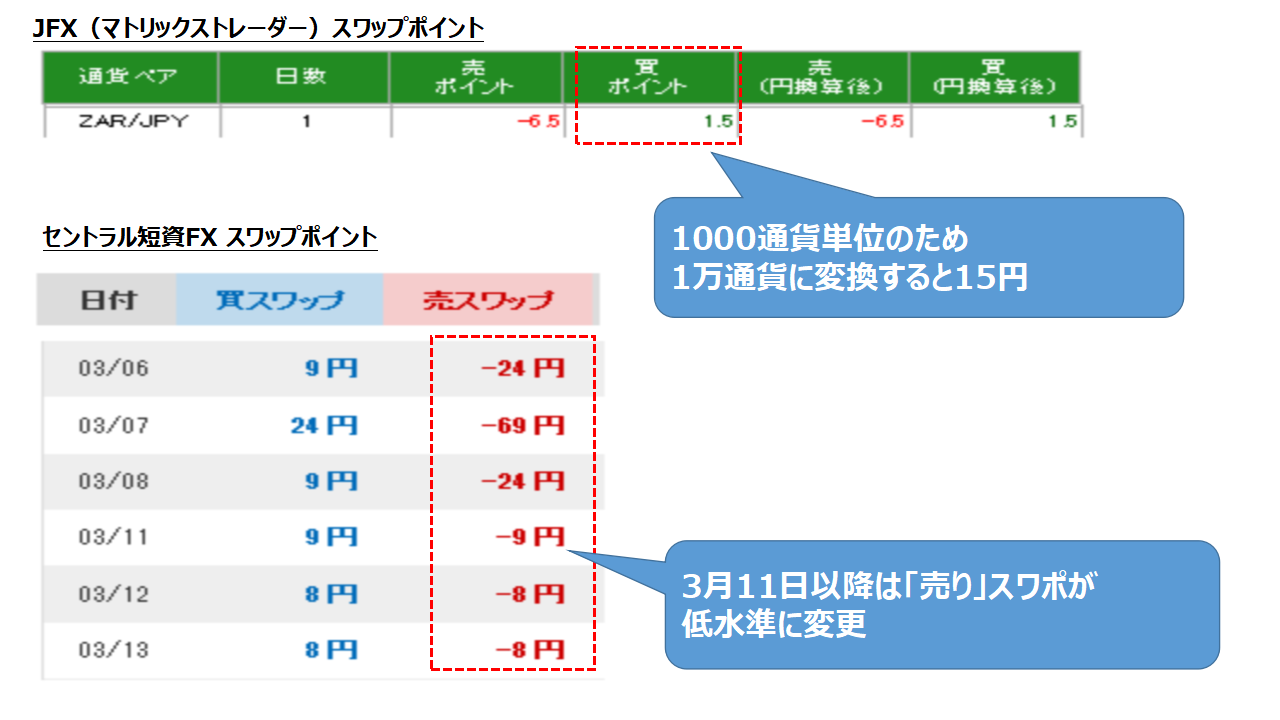

では、2019年3月にサヤ取りを行った場合の利益と費用をシミュレーションしてみましょう。

サヤ取りの利益計算

JFXとセントラル短資で行った場合です。

こんな感じで、各社スワップポイントの履歴が見れます。

まとめた結果が以下のとおり。30万通貨で運用した場合の利益です。

30万通貨の両建てで、1か月で5,670円の利益となりました。

スプレッド(手数料)も考慮

実際に注文するには、スプレッド(手数料みたいなもの)も発生します。

具体的には以下の通り。

| スプレッド | 10万通貨 | 30万通貨 | 100万通貨 | |

| JFX | 1.0銭 | ¥1,000 | ¥3,000 | ¥10,000 |

| セントラル短資 | 0.9銭 | ¥900 | ¥2,700 | ¥9,000 |

| 合計 | – | ¥1,900 | ¥5,400 | ¥19,000 |

30万通貨だと、最初に5,400円の赤字ですね。

サヤ取り額を1か月運用して回収できる金額です。

30万通貨で運用した場合のまとめ

- 最初の1か月の利益は「270円(5,670-5,400)」

- その後は毎月「5,670円」が貰える。年額にして68,040円。

南アフリカってどんな国?

南アフリカ共和国ってどんな国なのか。

南アフリカ共和国は、アフリカ経済を牽引する大国です。金、ダイヤモンド、プラチナ等の資源が盛んな資源国。

また、南アフリカは政策金利6.5%と高い水準。これにはインフレ率が関わっています。

南アフリカのインフレ率は5%程度。

インフレとは「物の価値が上がって通貨の価値が下がる」こと。インフレを一定水準に収めるには、金利を上げることが有効です。

また、南アフリカのラマポーザ大統領は、マンデラ元大統領の右腕であり、ビジネスマンとしても超一流だった人。

そのため、アフリカ経済発展のためのリーダーとして世界の注目を浴びています。

まだまだアフリカは発展途上ですが、人口も右肩上がりで増えているので、中長期的には経済発展が見込める国とも言えます。

日本は逆に人口がマイナスに向かっていますからね・・・

今後の伸びしろがある国ってところですね。そういった意味で投資先として面白い国です。

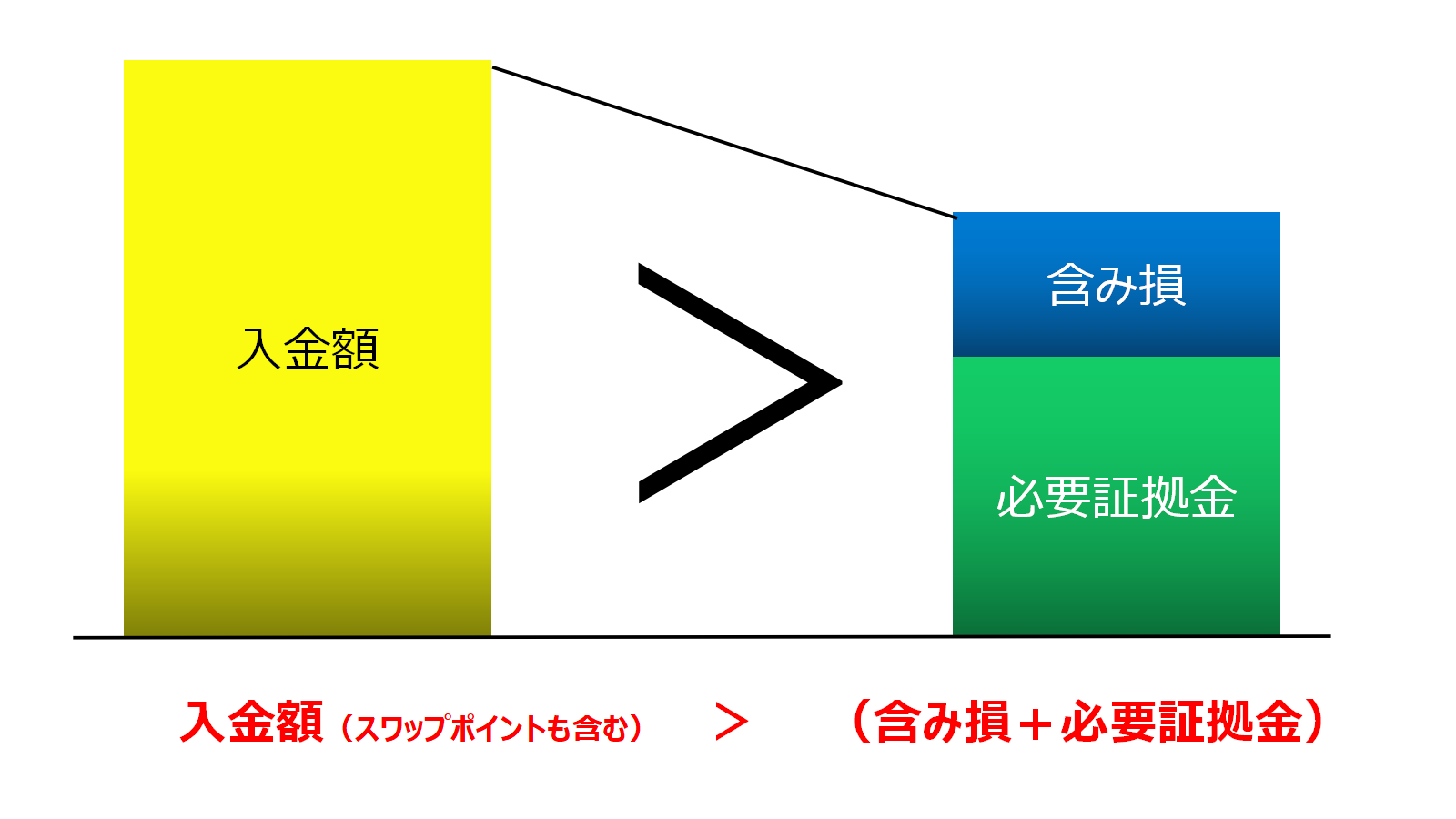

注意すべくはロスカット

スワップサヤ取りのリスクは「急な為替変動によるロスカット」。

想定外の急落が発生し「買い」口座がロスカット(強制決済)されると大変です。

残った「売り」口座は、為替レートで大きな損をするかもしれません。

ロスカットを防ぐためは、以下の状態を死守する必要があります。

必要証拠金は「ポジションを得るために絶対に必要とする金額」のこと。

入金額から含み損を引いた金額が、必要証拠金を下回るとロスカットが発生します。

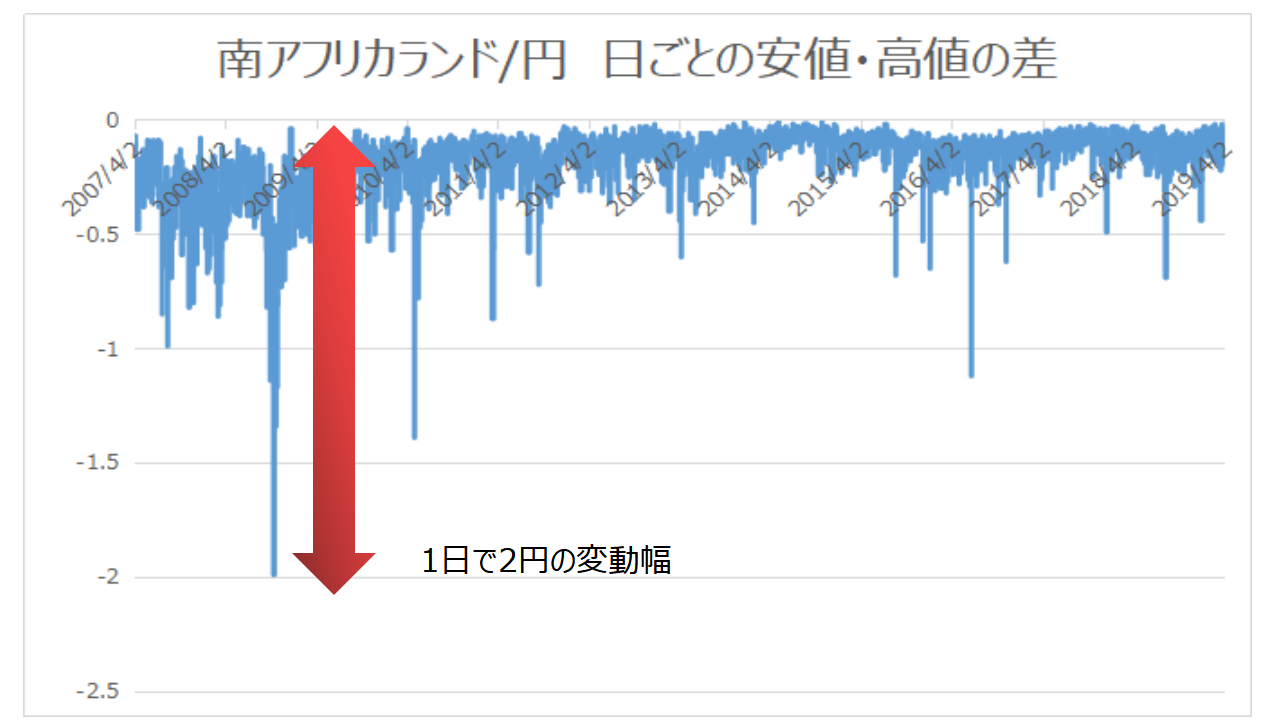

南アフリカランドの値動きは?

発展途上の南アフリカ。実際の為替値動きを追ってみましょう。

ガクっと落ちた時期もありますが、近年は比較的横ばいの動きですね。

元々のレートが非常に低いので見え辛いですが、1円の上下で10%以上の変動です。

0.5円程度は頻繁に動いているので、安心して見てはいられませんね。

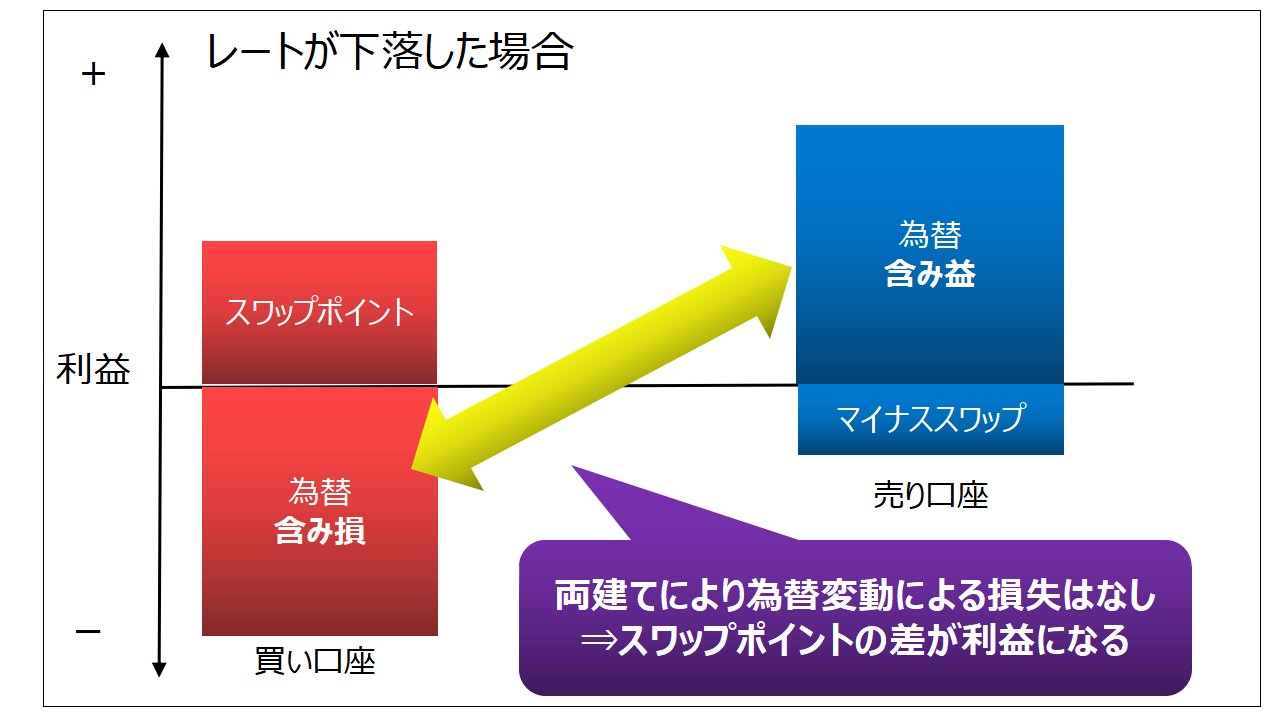

スワップポイントのサヤ取りは「買い・売り」の両建て。為替レートは損益に影響しないけど、ロスカットされると元も子もないので注意です。

1日でどれほど値動きがあったかも見てみます。

2008年のリーマンショック時に記録にした「2円」が最大の変動幅。

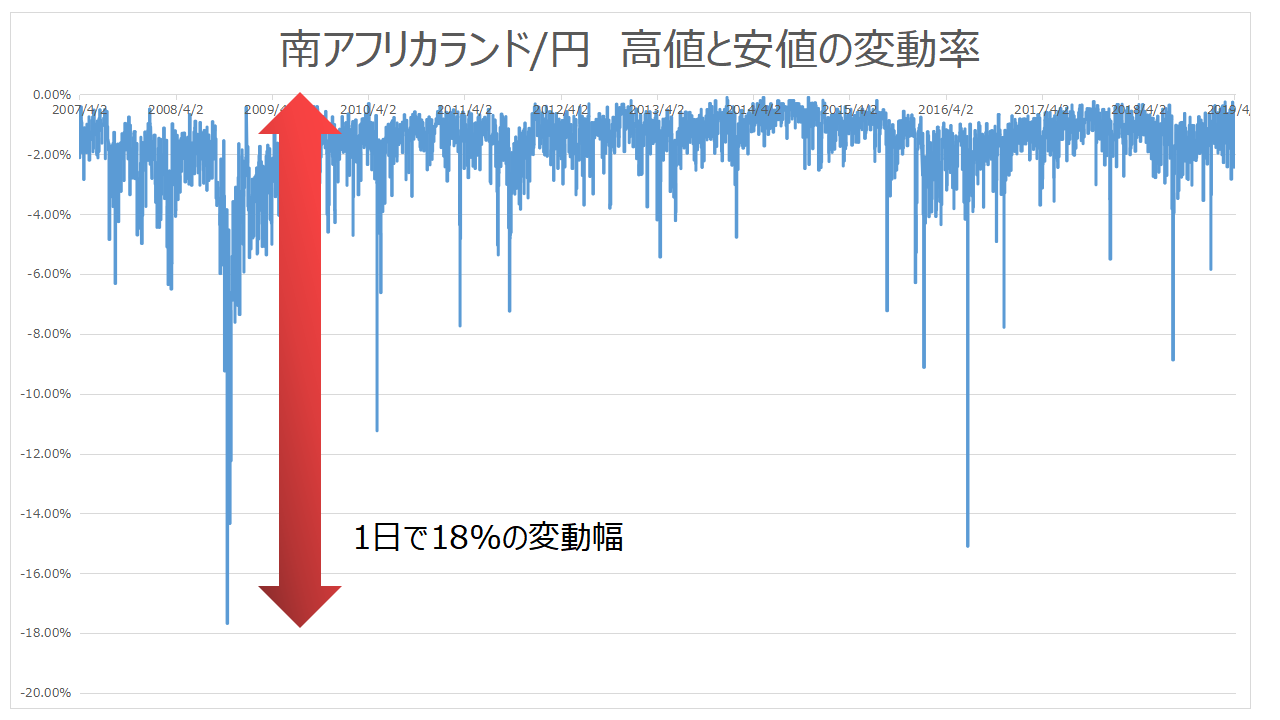

もうひとつ見方を変えて、1日の値動きの変動率(高値と安値の差)を見てみます。

2008年の下落はとんでもないインパクトでしたね。

これらを念頭において、スワップポイントサヤ取りのレバレッジ戦略を立てます。

サトルのレバレッジ戦略を紹介

ロスカットを防ぎつつ、最大限の利益を得るためのレバレッジ戦略を考えました。

ここからが大切。じっくり読んでくださいね。

必要証拠金

まずは最低限必要な金額「必要証拠金」を計算します。

南アフリカランドのレート(7.928円)に当てはめると、以下となります。

| レート | 数量 | レバレッジ | 必要証拠金 |

| ¥7.928 | 1万通貨 | 25倍 | ¥6,342 |

| 10万通貨 | 25倍 | ¥63,424 | |

| 50万通貨 | 25倍 | ¥317,120 | |

| 100万通貨 | 25倍 | ¥634,240 |

(※)必要証拠金は両建て分の合計です。

これは、あくまでも最低金額(レバレッジ25倍)なので、レートが動くと即ロスカットされます。

この必要証拠金をベースとして、ロスカットを防ぐための余裕資金を考えます。

サトルのレバレッジ戦略

まずは結論からドドーンといきます。

サトルの推奨は3.6~3.7倍

このレバレッジで計算した結果は以下のとおり。

| レート | 数量 | 必要資金 | 年間利益 | 利回り | 証拠金維持率 |

| ¥7.928 | 1万通貨 | ¥42,854 | ¥2,268 | 5.29% | 676% |

| 10万通貨 | ¥428,541 | ¥22,680 | |||

| 30万通貨 | ¥1,285,622 | ¥68,040 | |||

| 50万通貨 | ¥2,142,703 | ¥113,400 | |||

| 100万通貨 | ¥3,944,865 | ¥226,800 |

(※)必要資金は両建て分合計

利回りは5.29%。低リスクでこの結果なら、十分過ぎる利回りです。

ちなみに、レバレッジ3.6~3.7倍と幅を持たせているのは、為替レートによって変わるから。

最新レートを基にした適正レバレッジはこちら。これを読めば今すぐ始められます。

レバレッジ戦略の考え方

サトルはレバレッジ戦略をどうやって立てたのか、その方法を説明します。

この考え方は色んな投資でも応用できるので、読んでおいて損はないかと。

南アフリカランドは、以前より落ち着いたとはいえ値動きが激しい通貨。

1日で2円下落したこともあるし、1日で18%も下落したこともある通貨です。

2008年に2円下落したけど、それはレートが11円の頃。今は1ランド8円程度です。

元値が小さいので11円も8円も近く見えるけど、10倍すると110円と80円。当時より30%も下がってるんですよね。

てなわけで、さすがに今の為替レートで1日2円の下落はあり得ないと考えます。

- 口座間の資金移動に2日程度必要(出金がリアルタイムでない)

- 急用や急病時に為替変動に気付けない可能性あり

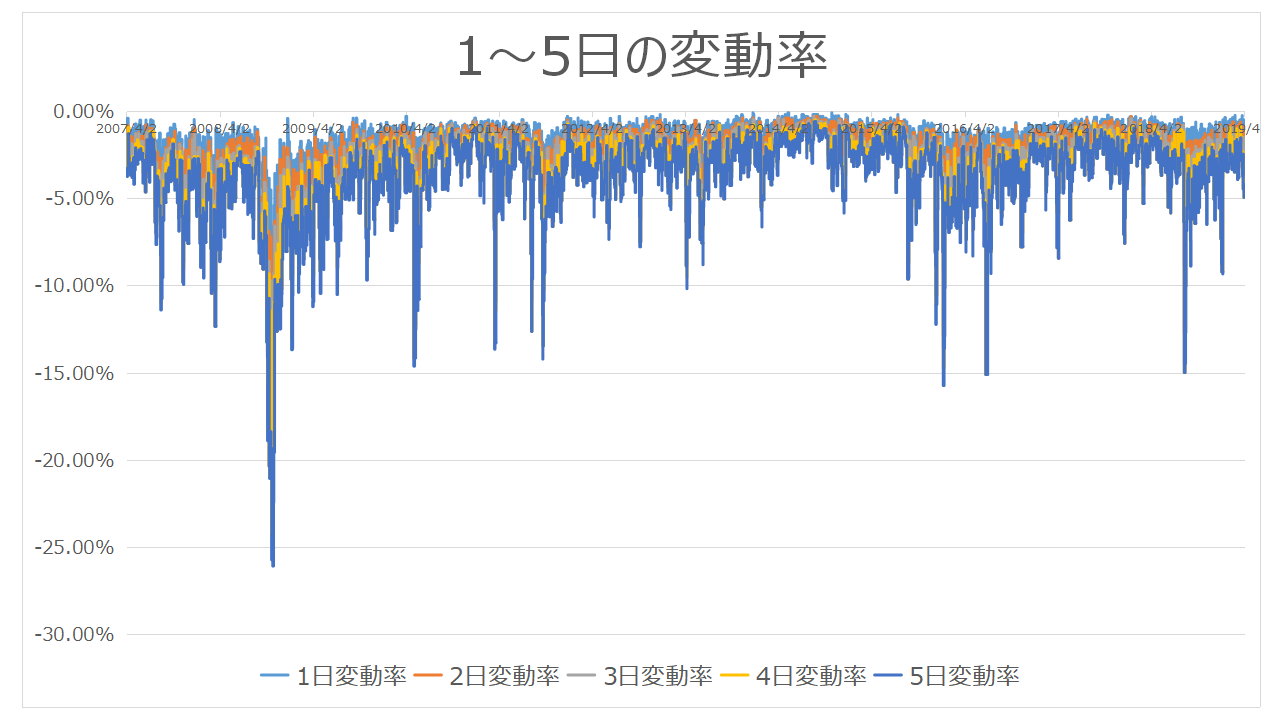

そのため、1日の為替変動ではなく数日間の為替変動を考慮する方が良さそうですね。

では、以下のグラフをご覧ください。

このグラフは最大5日間までの変動率を出しています。

例えば「5日変動率」は、5日間での最安値・最高値の差をパーセンテージにしているわけ。

各期間の最大変動率はこちら。

| 1日間 | 2日間 | 3日間 | 4日間 | 5日間 |

| 18% | 20% | 21% | 24% | 26% |

下落が数日続く場合があるため、期間が長くなるほど変動率は高くなります。

トルコリラでは、暴落の歴史を鑑みて5日間の変動率を採用しました。

けど、5日間の変動率26%で計算すると「2円」を超えちゃいます。ちょっとやり過ぎかな。

そこで私は3日間の変動率(21%)を採用して、もうちょっと余裕をプラスします。

過去のチャートを見る限り、ギリギリで運用するのは怖いですからね。

変動率21%は、現在レートの8円だと1.68円。これに+αの余裕をもたせます。

つまり、1.8円の変動に耐えられるレバレッジが妥当と考えました。

でもって、実際にレバレッジを計算。

レバレッジは約3.7倍となるわけです。

参考:レバレッジ毎の必要資金

その他レバレッジ毎の必要資金です。私の戦略と異なるレバレッジとする方はこちらを参考に。

証拠金維持率が100%に近付くとロスカットの危険が迫ります。下の表にある証拠金維持率を目安に管理してください。

(※)必要資金は両建て分の合計です。

あなたのタイプ別の推奨レバレッジ

「もっと利益がほしい」又は「もっと安全が良い」って方もいると思います。

そんなあなたにおすすめプランをご紹介。

- リスクを許容し利益重視(若者向け)

最大変動幅18%に耐えられる設定。少しリスクを取って3.8倍です。レート 数量 必要資金 年間利益 初期費用 利回り 証拠金維持率 ¥7.928 1万通貨 ¥35,236 ¥2,268 (¥190) 6.44% 556% 10万通貨 ¥352,356 ¥22,680 (¥1,900) (※)必要資金は両建て分合計

- リスクとリターンのバランス重視(子育て世代向け)

私と同じ設定はいかがでしょう?サトルは2児の父です。 - リスク低めで安定重視(余裕がある方向け)

最大変動幅2円に更に余裕をもたせて、2.5円の変動に耐えられる設定はいかがでしょう?レバレッジは2.8倍です。レート 数量 必要資金 年間利益 初期費用 利回り 証拠金維持率 ¥7.928 1万通貨 ¥56,629 ¥2,268 (¥190) 4.01% 893% 10万通貨 ¥566,286 ¥22,680 (¥1,900) (※)必要資金は両建て分合計

運用で得た利益を再投資していくと、複利の効果で資産は増加します。

- 200万円を利回り6.44%で複利運用すると11年後に約400万円に。

更に3万円を毎月積み立てると11年後に約1000万円に。 - 200万円を利回り4%で複利運用すると18年後に約400万円に。

更に3万円を毎月積み立てると14年後に約1000万円に。

まとめ:上下が激しい新興国通貨ならではの手法!

いかがでしたか?

新興国通貨はギャンブルと捉えられがち。けどしっかり戦略を立てれば、低リスク・ミドルリターンが達成可能です。

最近だと大きな為替変動もないので、比較的安心して始められます。

投資で一番大事なのことは「絶対に損をしない」こと。

スワップポイントのサヤ取りは、きちんと運用すれば損をしない投資です。

最後にオススメのFX会社を紹介。

完全無料・5分で開設可能。始める会社の選択肢は多いほどお得です。

その他通貨のスワップのサヤ取りについてはこちら。

FXと同じようにレバレッジを効かせる商品で、配当金を貰い続ける投資方法もあります。

これもポートフォリオに加えると分散効果が出てきます。

この記事が、皆様の資産運用計画の一助となれたら幸いです。

では、また。