毎日忙しく働くあなた・・・

買った株が暴落する夢で目が覚め、日中は10分ごとに株価をチェック。会議中も株価が気になって集中できない。

あなたはこれを聞いてどう思いますか?

投資経験者でこの言葉にドキッとした方、さぞ毎日大変でしょう?心中お察しします。私も昔はそうでした・・・

投資経験がない方「投資ってやっぱり面倒、暴落に怯えて過ごすのもいやだ」と思われましたかね?

東証(東京証券取引所)が行った投資に関するイメージ調査によると、投資経験がないと答えた方は53%。経験なしの理由は「知識がない・下落による損失リスクがある」が70%を占めていたそうです。

難しくてギャンブル性が高いと、一般的には勘違いされているんですね・・・

忙しいビジネスマンが、1日に何度も株価をチェックして売買するのは時間的にも難しいですし、落ち着いて仕事ができないですよね。

しかも、そんなやり方で利益を上げられるのは一部のプロだけで、実際は90%の人が損するといわれています。

ちょっと待ってください!

もし上記のようなイメージがあって投資に踏み出せない(又は投資をやめるつもり)なら、

金融機関に勤める者として、本記事を通して投資に対するイメージを変えたい。そして、投資へのハードルをグッと下げたいと思います!

是非とも記事の最後までお付き合いください。

まず覚えておいてほしいこと。

株価の値動きを逐一追いかける「短期投資」を避ける。そして、最終的な成長に期待する「長期投資」を行って、自分の資産を守りつつ、着実に増やすこと!これが長期投資です。

安定的に資産を増やす投資方針は以下の通り。

- 投資商品・銘柄に幅広く投資(分散)

- 投資したら長く保有(長期)

- 定期的に買い増す(積立)

本記事では、誰にでも実践できる「長期投資」について、考え方やメリットを解説します。

分散・積立てについては別記事で細かく解説していますので併せてお読みください。

現役金融マン、サラリーマン個人事業主、SE・プロマネ・ITコンサル、お金マニア、一児の父

2005年某国立大学法学部入学(西日本の某府県)。たまたま取ったゲーセン景品が高額で売れたことでネット物販に目覚め、利益の300万円を元手に投資を始める。2009年金融機関向けにサービスを提供するIT企業(某総研)入社。SE、プロジェクトマネージャ、ITコンサルの経験を積む。在職中にプロジェクトマネージャ試験合格。年収を上げるべく高年収の金融機関に絞って転職活動を行う。2013年某金融機関に転職し年収250万円アップに成功。システム開発の企画・推進、先端技術調査、国内外の市場動向調査等を通じて、IT・金融・資産運用の知識を蓄積中。2017年よりネット物販を再開し2018年の収益が1000万円を超え、サラリーマン兼個人事業主となる。リーマンショックや3.11東北大震災などで冷えた相場でもめげずに投資を継続し、32歳で総資産3000万円達成。新しい投資情報の収集や税金の勉強などお金大好き変人。40代で会社を辞めてまったりネット物販と投資で生活するのが目標。

目次

長期投資とは?

長期投資とは、世界一の投資家ウォーレン・バフェット氏の投資スタイルです。バフェット氏の哲学は「良い銘柄を良いタイミングで買い良い会社である限り持ち続ける」こと。

(バフェット氏)

持ち続けることで、株価の上昇による恩恵も受けられるし、配当金も貰えるので損はしないってことですね!

買い時の予測ができなくても気にしないでください。

よほどの投資の天才(運が良い人?)でない限り、始めようと思った時が買い時です。

なぜ買うタイミングを気にしなくてよいのか、長期投資のメリット含めこれから説明します。

長期投資のメリット

早速、長期投資のメリットを3つ説明します。これを読めば投資に踏み出すきっかけになるはずです。

①投資期間が長いほど元本割れの可能性が低くなる

デイトレード等の短期投資だと、高く売った人がいると、その分高く買った人がいます。つまり、誰かが得した分は誰かが損をする仕組みになっています。

たまたま勝てても次はいつ負けるかわかりません。

一方で、長期投資は経済の成長に合わせて市場価値が上がるため、投資参加者のプラス幅が年々増していきます。

簡単に説明しましょう。

例えば、100円を2人で均等に分けると、1人の持ち分は50円ずつですね。2人で奪いあっても全体では100円です。

けれども、この100円が時間経過で1,000円になると、1人の持ち分は500円に増えますね。これが長期投資による効果です。

「国際通貨基金(IMF)」が世界経済の成長見通しを公表しています。

この見通しでは、近年ずっとプラス成長(2019年は4%弱)となっており、経済成長が続く限りは、成長の恩恵を享受できます。

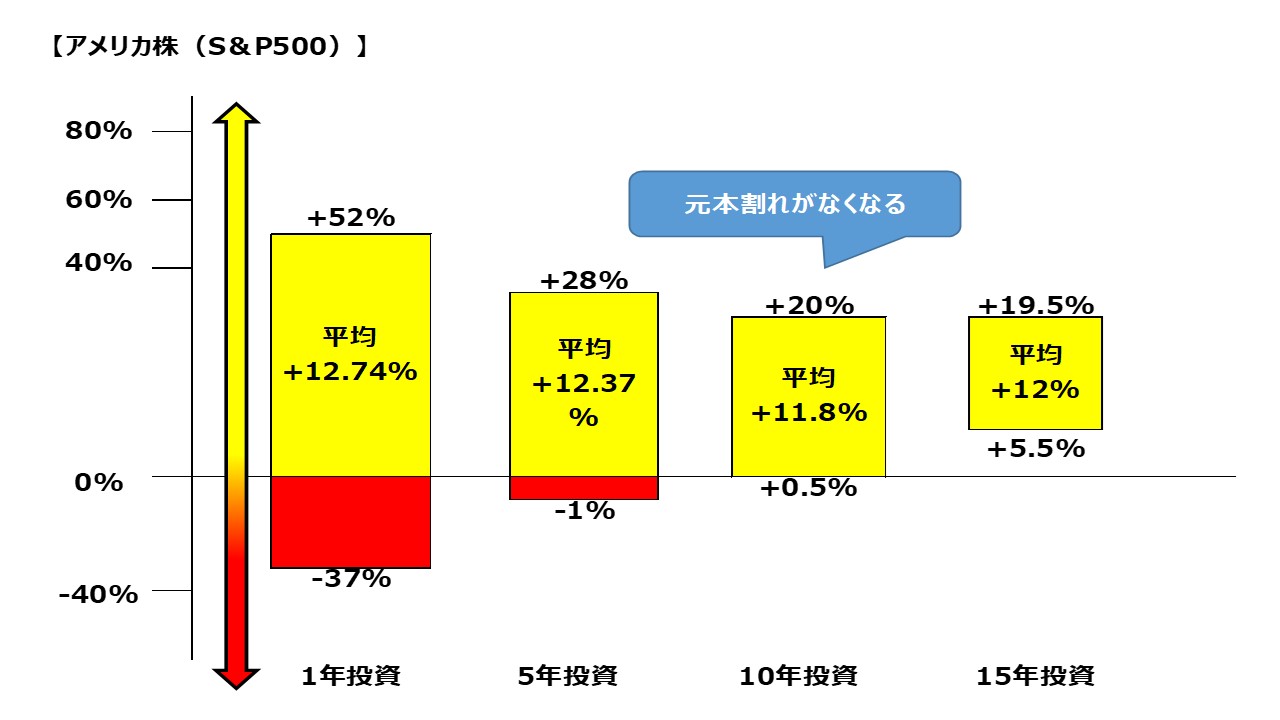

アメリカ株のケース

以下の図は、株式投資における年間リターンの上下幅を示しています。

つまり、リターンが良かった年と・悪かった年におけるリターンの幅です。

まずは、1950年~2017年におけるアメリカ株(S&P500)

1年だけ投資した場合と5~15年投資した場合のシミュレーション結果をご覧ください。

投資期間が1年だけだと、+52%のリターンを得られる年もあれば、-37%となる年もありました。最高と最低リターンの差が大きく開いているので、1年だけで見るとギャンブルですね・・・

けれども、投資期間が長くなると、リターンの差が少なくなり、投資期間が10年間になると最低でも0.5%のプラスとなるため、元本割れがなくなる。つまり、その後はずっと得をし続けることができるといえます。

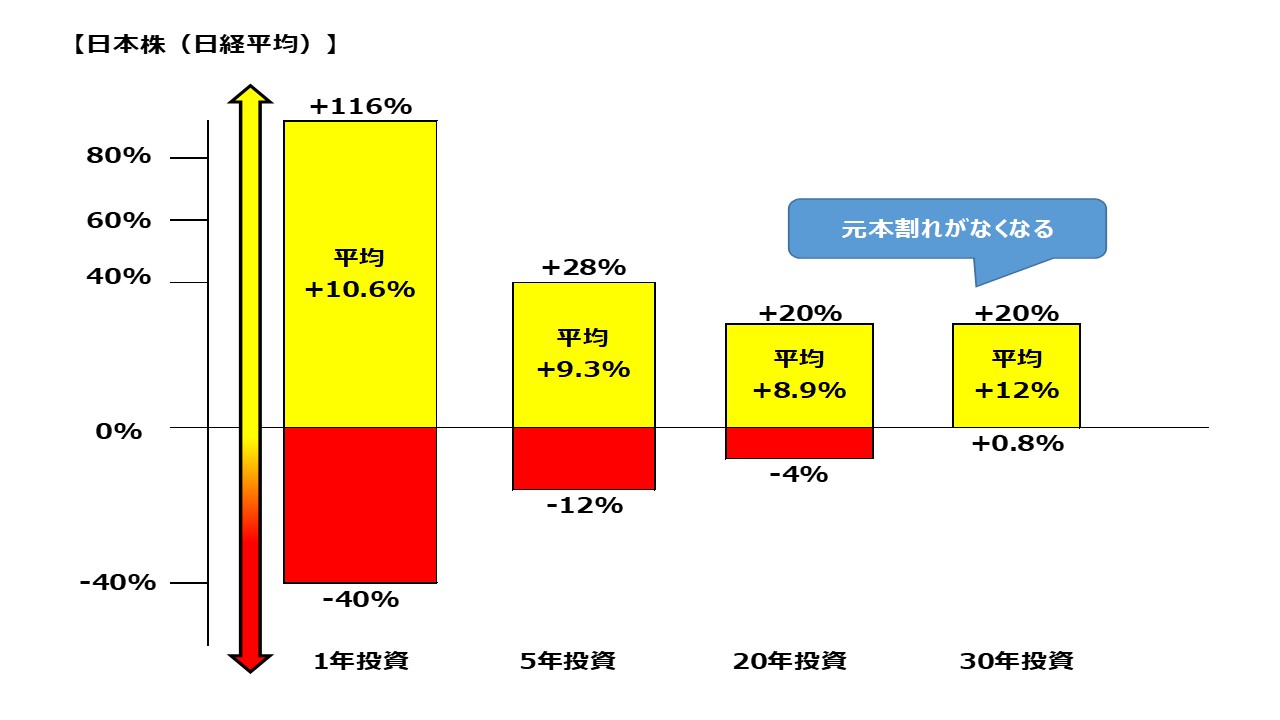

日本株のケース

次は1950~2017年における日本株(日経平均株価)

1年だけ投資した場合と5~30年投資した場合のシミュレーション結果をご覧ください。

日本株もアメリカと同じ傾向ですね。投資期間が30年で最低リターンがプラスになります。ちなみに、+116%は戦後(1952年)の爆上げなので例外と考えたほうが良さそうです。

日米を比較してみると日本株のほうがパフォーマンスが悪い・・・

投資期間のなかで、バブル崩壊(1990年頃)とリーマンショック(2008年頃)の両方が発生したケースでパフォーマンスが落ちています。

調べてみるとわかったのですが、日本株は○○ショックに弱く、株価も安定的な右肩上がりとは言えませんね。日本株だけに投資していた方は、なかなかリターンを得られず苦戦したかもしれません。

なお、最近だと2008年から2017年にかけて投資した人が、アベノミクスの効果を受けて一番得する結果でした!

アベノミクスによる株価上昇ですが、これは日銀(日本銀行)による買い支えの効果が強いため、今後の見通しはあまり良いとも言えないのが私の見解です。

ちなみに私は、アベノミクスの最初から積極的に投資していたため、運よく波に乗れました。とはいえ相場が冷えていた「買い時」の時期は、就職したばかりで投資に回すお金が少なかったのが残念でした。

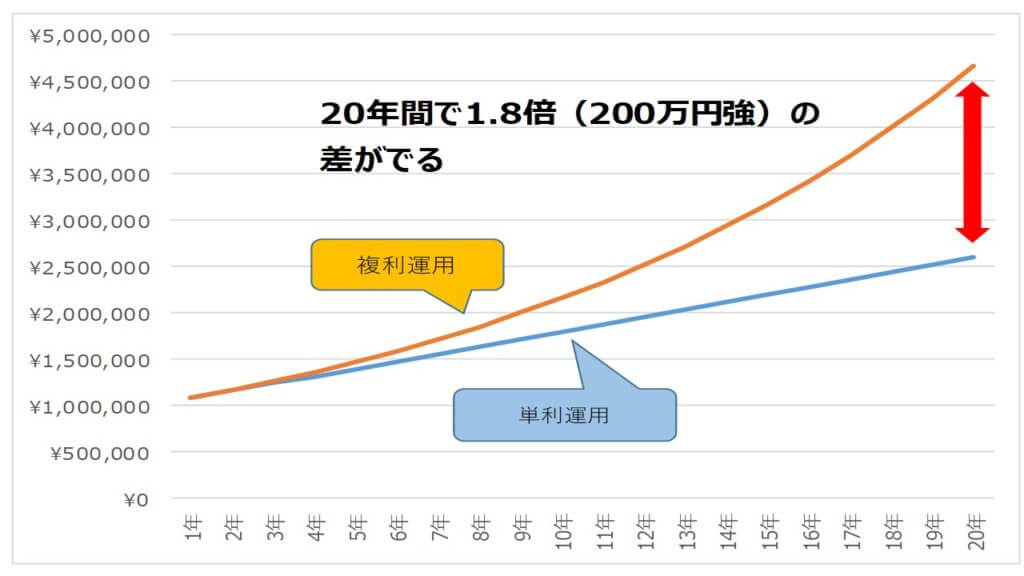

②複利効果を得られる

「複利効果」とは、利息が利息を生んでふくらむ効果のこと。

例えば「年利8%(年間で元本の8%が増える)」と聞いて、あなたはどう思いますか?

では、毎年決まった金額(100万円)を8%で運用する単利運用と、最初の100万円で得た利益を翌年に繰り越して運用する複利運用でどういった差が出るか比較してみましょう。

最初の3年こそあまり差はありませんが、4年を境に明確に差が現れましたね!

右肩上がりの直線グラフではないのが面白いところ。これは、長期投資によって元本がどんどん膨れるため、資産の増加幅が大きくなっているのです!

私は、就職したばかりでお金がない時期でも、毎月最低5万円をなんとか捻出していました。年率8%で10年運用したので、複利効果で900万円(元本600万円に対し)超えです!

実際は節約してもっと捻出し、臨時収入やボーナス分も投資に充てたので、増えた資産額はもっとです!

長期投資により、時間を味方につけて資産はどんどん増えていきます!元本を増やすための節約も大事!

余談ですが、馴染み深いドラえもんでも複利効果を題材にした回がありました。

(30巻「フエール銀行」の回。のび太は、無謀にもこのフエール銀行に借金をしました。)

③売買コストの優位性、精神的な安定

おまけで他にも2つメリットをお伝えします。

- 売買コストが短期投資より少ない

短期投資だと売り買いを頻繁に行いますが、長期投資は頻度が低いため、証券会社に払う手数料は少なくなります。 - 短期投資より精神的に楽

保有し続けることに価値があるため、その日の株価に一喜一憂しなくて良い分、精神的に楽です。

時間も取られないので、そのぶん趣味や自己啓発に取り組めますね。

長期投資におすすめの投資商品

長期投資に向いている商品について、簡単にですが説明します。ご紹介する投資先は、個別記事で詳しく書いているので、興味ある方はリンク先をご参照ください。

- 投資信託・ETFなどのインデックス投資

投資信託やETFは、最初から複数社の株式(又は債券)が組み合わさった投資商品です。つまり、投資信託・ETFをひとつ購入した時点で分散投資ができていることになります。

また、「インデックス型」とは、個社の株式ではなく、市場全体に投資しているイメージです。そのため、どの会社に投資するか悩まなくて良いので、忙しい方には向いていますね。

投資信託・ETFを直接購入するのも良いですが、リスク許容度に応じて以下のレバレッジ商品もおすすめです。

- FXのスワップポイントのサヤ取り

FXと聞くと真っ先に短期の上げ・下げに投資するものと思われがち。しかし、実はほぼノーリスクで資産運用が可能です。

スワップポイントという「通貨を保有することで得られる金利」を長期的に受領し続ける方法です。私も結構利用している手法です。

- 米国債(アメリカ国債)

あまり知られていませんが、安全で楽チンな投資商品です。アメリカの債券なので、相当の事態がない限り破綻はないですし、購入時点で3%程度近い利回りが保証されているので、ほったらかし投資が可能です。

まとめ:長期投資で安定的な資産運用を!

どうでしょう?投資に対するハードルは下がりましたか?

株価がいつ上がるか下がるかなんて、誰も正しく予測できません。3.11の東北大震災で東京電力株が暴落するなんて、誰もわからないですよね?

短期投資は運に左右されるゼロ・サム・ゲームです。

一方で、時間を味方につけて安定的に利益を得られる長期投資。投資未経験者や忙しいビジネスマン投資家には、長期投資が最も合っているのではないでしょうか。

- 短期投資はゼロ・サム・ゲーム

- 保有期間が長いほど、元本割れの可能性が低くなる

- 長期投資で複利効果が輝く

- 目先の含み損益に一喜一憂しない

それでは、また!