「空室のない不動産投資」と言われる太陽光発電投資。

高い利回りだけでなく節税の観点でのメリットもあるため、企業や個人で人気の投資です。

ただし、太陽光発電設備を購入する必要があるため、資金の調達(融資)や業者との交渉等の面倒も多くあります。

東証に上場している太陽光ETF(インフラファンド)を購入すれば、

2019年7月時点で、6つのインフラファンドが上場しています。

どれも配当利回り5~6%と高配当。

- インフラファンドって何?

- どれだけの収益が得られるの?

- 選択肢が多くて何に投資すれば良いかわからない…

そういった疑問に答えるべく、本記事では6つのインフラファンドを比較します。

この記事を読めば、

太陽光発電についてもっと詳しく知りたい方はこちらもどうぞ。

目次

太陽光ETF(インフラファンド)とは?

太陽光ETF(インフラファンド)とは、

上場投資信託のこと。例えば株式ETFだと、複数の銘柄をパッケージ化した商品であり、ETFを一口購入するだけで複数銘柄に投資できます。

このインフラファンドは、

太陽光発電設備で得られる収益とは、発電した電力を売る「

売電収入のPOINT太陽光で発電した電力は電力会社が買取ります。

この買取価格は「20年間・同一価格」で買取ることを国が保証しています。

これを「固定価格買取制度(FIT)」と言います。

この固定買取制度のおかげでインフラファンドの収益が安定し、投資家への

太陽光ETF(インフラファンド)を徹底比較

では早速、6つのインフラファンドを比較しましょう。

利回りだけでなく、色んな角度から比較することで特徴を見出していきます。

6つのファンドの上場日と価格から。

| ファンド名 | 上場日 | 現在価格 | 最安値 | 最高値 |

| カナディアン・ソーラー・インフラ投資法人 | 2017年9月 | ¥103,100 | ¥91,300 | ¥104,100 |

| 日本再生可能エネルギーインフラ投資法人 | 2017年2月 | ¥99,900 | ¥80,500 | ¥101,700 |

| タカラレーベン・インフラ投資法人 | 2016年4月 | ¥115,800 | ¥91,800 | ¥145,000 |

| 東京インフラ・エネルギー投資法人 | 2018年8月 | ¥98,000 | ¥81,500 | ¥100,000 |

| いちごグリーンインフラ投資法人 | 2016年10月 | ¥59,900 | ¥52,500 | ¥126,000 |

| エネクス・インフラ投資法人 | 2018年12月 | ¥92,400 | ¥81,000 | ¥92,900 |

(※)2019年7月時点

現在上記6つのETFがあります。最も古いもので2016年4月上場なので、新しいETFです。

「いちごグリーンインフラ投資法人」が最も少額で始められるETFですね。

分配利回りを比較

気になる分配利回りを比較してみます。

| ファンド名 | 年間分配金 | 分配利回り | 分配月 |

| カナディアン・ソーラー・インフラ投資法人 | ¥7,200 | 6.98% | 6月、12月 |

| 日本再生可能エネルギーインフラ投資法人 | ¥6,472 | 6.48% | 1月、7月 |

| タカラレーベン・インフラ投資法人 | ¥7,697 | 6.65% | 5月、11月 |

| 東京インフラ・エネルギー投資法人 | ¥6,775 | 6.91% | 6月、12月 |

| いちごグリーンインフラ投資法人 | ¥3,569 | 5.96% | 6月 |

| エネクス・インフラ投資法人 | ¥5,953 | 6.44% | 11月 |

(※)2019年7月時点

分配利回りが最も高いのは「カナディアン・ソーラー・インフラ投資法人」ですね。

分配利回り7%弱であり非常に高水準です。

「カナディアン・ソーラー・インフラ投資法人」はそんな老舗メーカーと協働することで、ファンドとして低コストかつ高効率の運営を可能としています。

分配利回りが高いのも頷けますね。

太陽光発電施設の地域比較

続いては、設備が設置されている地域を比較してみましょう。

地域ごとにパーセンテージで集計しました。

| ファンド名 | 北海道 | 東北 | 関東 | 中部 | 近畿 | 中国 | 四国 | 九州 | 沖縄 |

| カナディアン・ソーラー・インフラ投資法人 | – | 2.5% | 7.3% | 3.6% | – | 25.3% | – | 61.3% | – |

| 日本再生可能エネルギーインフラ投資法人 | 14.6% | 32.5% | 5.8% | 4.5% | 26.2% | 2.9% | 3.3% | 10.2% | – |

| タカラレーベン・インフラ投資法人 | – | 7.1% | 75.5% | 4.2% | 10.0% | – | – | 3.2% | – |

| 東京インフラ・エネルギー投資法人 | 8.8% | 68.2% | 23.0% | – | – | – | – | – | – |

| いちごグリーンインフラ投資法人 | 30.2% | – | 4.3% | 4.6% | – | 12.8% | 13.9% | 4.5% | 29.8% |

| エネクス・インフラ投資法人 | – | – | 90.8% | – | – | 7.3% | – | 1.9% | – |

(※)2019年7月時点

各地域に幅広く分散していたり、特定地域に集中していたりと、各ファンドの違いがよく出ています。

太陽光発電施設を設置する地域について、もうちょっと掘り下げていきます。

地域は分散させるべきか(天災の観点)

太陽光発電のリスクは災害・天候にあります。

災害発生や天候不良が続いた場合、発電量の低下や最悪のケースだと設備への損害が発生します。

災害や天候不良が起きた地域に発電施設が集中している場合、発電量への影響が大きくなります。

そのため、一般的に発電施設は各地域に分散して方が良いと言われています。

とはいえ、各ファンドで固定賃料の確保や損害保険の加入によるリスク対策がなされています。

地域は分散させるべきか(出力抑制の観点)

売電収入を下げる要因として「出力抑制」があります。

出力抑制とは、電力会社が太陽光発電設備等の電力系統への接続を制限すること。つまり、買取り量を抑制するということです。

需給のバランス上、これ以上の電力供給が不要な時期に発動するものです。

今のところ、九州電力管内でしか実施されていません。

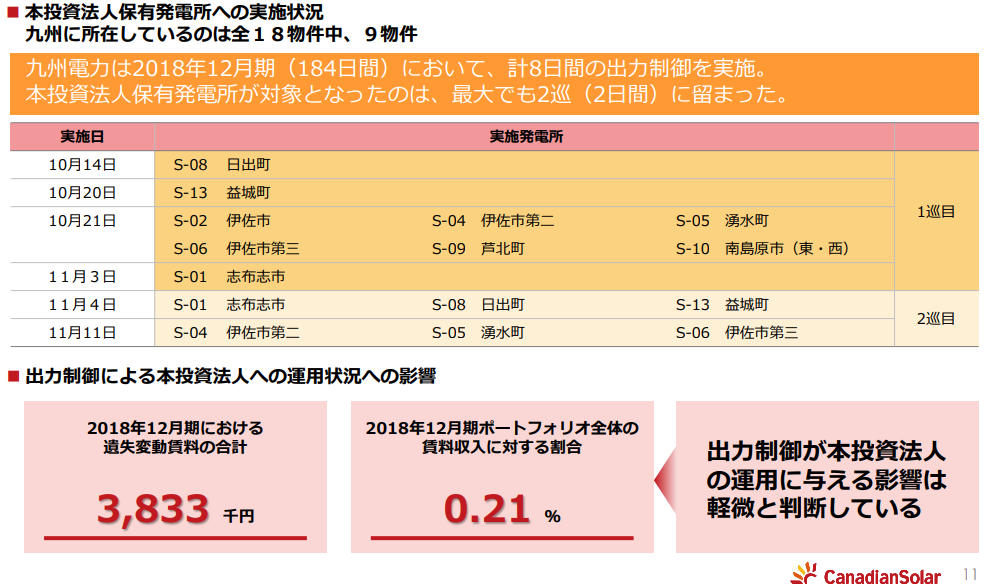

出力抑制のあった九州に発電所を保有する「カナディアン・ソーラー・インフラ投資法人」は影響はいかほどだったか。

(カナディアン・ソーラー・インフラ投資法人 決算説明会資料より)

要するに、大した影響はなかったとのこと。

また、発電量に関わらず固定賃料を徴収しているため、万が一発電量が減っても利益は得られるスキームです。

次点で九州に発電所を多くもつ「日本再生可能エネルギーインフラ投資法人」はどうだったか。

本投資法人の運用資産が出力制御の対象になり、オペレーターSPCが出力制御により稼働を停止したことに

よって、本来得られる売電収入額が電力会社から収受できない場合でも、本投資法人がオペレーターSPCから

収受する基本賃料は固定賃料であるため、基本賃料相当額は減少いたしません。

こちらも同じように「固定賃料があるから大丈夫」という感じですね。

総資産・営業利益比較

今度はファンドの規模と営業利益を比較します。

| ファンド名 | 施設保有数 | 取得価格(億) | 営業利益(億) |

| カナディアン・ソーラー・インフラ投資法人 | 20 | ¥442.81 | ¥6.44 |

| 日本再生可能エネルギーインフラ投資法人 | 35 | ¥266.23 | ¥2.90 |

| タカラレーベン・インフラ投資法人 | 26 | ¥322.10 | ¥5.57 |

| 東京インフラ・エネルギー投資法人 | 5 | ¥85.00 | ¥0.43 |

| いちごグリーンインフラ投資法人 | 15 | ¥114.00 | ¥1.03 |

| エネクス・インフラ投資法人 | 5 | ¥174.13 | ¥1.90 |

(※)2019年7月時点。なお、営業利益の決算月は各社異なる。

不動産投資でも太陽光発電投資でも、規模が大きい方が有利です。規模が大きいほど収入が多くなり、手元キャッシュが増えるため、次の投資資金や投資家への還元に活用できるからです。

インフラファンド自体が新しい商品なので、まだまだ全ファンド伸びしろがあります。現時点では以下の順で規模が大きいですね。

- カナディアン・ソーラー・インフラ投資法人

- タカラレーベン・インフラ投資法人

- 日本再生可能エネルギーインフラ投資法人

財務比較

各ファンドの財務面での比較も行います。

借入金の状況を基に比較します。

| ファンド名 | 借入比率(LTV) | 借入金の金利種類 |

| カナディアン・ソーラー・インフラ投資法人 | 49.8% | 借入金の94%が固定金利 |

| 日本再生可能エネルギーインフラ投資法人 | 60.2% | 借入金の85%が変動金利 |

| タカラレーベン・インフラ投資法人 | 52.4% | 借入金の95%が変動金利 |

| 東京インフラ・エネルギー投資法人 | 57.7% | 借入金の100%が変動金利 |

| いちごグリーンインフラ投資法人 | 58.2% | 借入金の100%が固定金利 |

| エネクス・インフラ投資法人 | 65% | 借入金の60%が変動金利 |

※2019年7月時点

総資産に対する借入金の比率を指す。LTVが低いほど、リスクが低いと言われています。

とはいえ、LTVが高いことが一方的に悪ではありません。レバレッジを効かせているということなので、高利回りに繋がります。

- 固定金利は「将来に渡って一定の金利を支払う」こと

- 変動金利は「市場の金利に連動した金利を支払う」こと

固定金利は一般的に割高です。金利が上昇した際の影響を受けないので、その分安全とも取れます。

財務健全性の観点だと「カナディアン・ソーラー・インフラ投資法人」でしょうか。

借入比率(LTV)が低く、固定金利による借入なので安全性は高いですね。

現在日本は超低金利。金利上昇がしばらく見込めないと考えるなら、変動金利の割合が多いファンドも良いかと思います。

支払い金利が低い分、ファンドの利益率が上がりますからね。

【参考】売電単価の比較

各ファンドが保有する発電施設の売電単価を比較しました。

保有する施設における売電単価の割合と全施設の平均単価を出してみました。

| ファンド名 | 40円 | 36円 | 32円 | 29円 | 平均単価 |

| カナディアン・ソーラー・インフラ投資法人 | 37.90% | 54.00% | 8.10% | 0.00% | \37.19 |

| 日本再生可能エネルギーインフラ投資法人 | 22.86% | 42.86% | 31.43% | 2.86% | \35.46 |

| タカラレーベン・インフラ投資法人 | 24.00% | 72.00% | 4.00% | 0.00% | \36.80 |

| 東京インフラ・エネルギー投資法人 | 20.00% | 80.00% | 0.00% | 0.00% | \36.80 |

| いちごグリーンインフラ投資法人 | 73.00% | 20.00% | 6.67% | 0.00% | \38.66 |

| エネクス・インフラ投資法人 | 60.00% | 40.00% | 0.00% | 0.00% | \38.40 |

(2019年7月時点)

売電単価が高ければ高いほど利回りが向上する傾向にあります。

年々売電単価は下がっており、2012年は40円だったものが、2018年には18円まで下がりました。

その分設備価格も下がっているため、利回りは大きく落ちていないのですが、40円時代に匹敵するには難しい状況。

一概には言えませんが、保有する発電施設の売電単価が高いファンドの方が有利になる可能性があります。

サトルが選んだファンドは?

たっぷり比較しました。比較し過ぎたかもしれませんが、十分に検討ができましたね。

私が投資するファンドは以下とします。

- カナディアン・ソーラー・インフラ投資法人

- タカラレーベン・インフラ投資法人

- 日本再生可能エネルギーインフラ投資法人

この3ファンドにした主な理由は以下のとおり。

- 分配利回りが高く、分配月がバラけており高頻度で(1・5・6・7・11・12月)分配金が得られる。

- 各ファンドの重点地域がバラけているので、地域分散できる。

- ファンドの規模が大きい(保有する発電施設が多い)。

なかでも「カナディアン・ソーラー・インフラ投資法人」は分配利回りが最も高く、財務健全性も高いため、投資金額を一番多くする予定です。

ひとまず投資元金300万円のうち5割をカナディアン・ソーラーへ。残りをその他2ファンドに投資予定です。

太陽光ETF(インフラファンド)が購入できる証券会社

ご紹介したETFは、主要なネット証券会社で購入可能です。

登録無料、各社5分で簡単に開設できます!

NISA枠を使う等、皆様に合った方法で投資するのが良いですね。

まとめ:インフラファンドで定収入を得よう

いかがでしょうか。

色々と比較してみると、改めてインフラファンドのメリットを感じました。

インフラファンドは収益源が「売電収入」(正確には賃料)なので、不況時に強くなります。

株価が低迷しても、売電価格は国が保証してくれるので安定収入が得られますからね。

そういった面で、株式投資・為替投資だけでなく太陽光発電投資(インフラファンド含む)も、投資対象として十分に魅力があります。

インフラファンドではなく、自分で設備運営したい方はこちらも参考にしてください。

その他サトルが実践している投資はこちら。

この記事が、あなたの投資判断の一助となることを願います。

では、また。